25/2/2026

Từ 1/3/2026, tài khoản ngân hàng hộ kinh doanh phải đúng tên đăng ký đúng không?

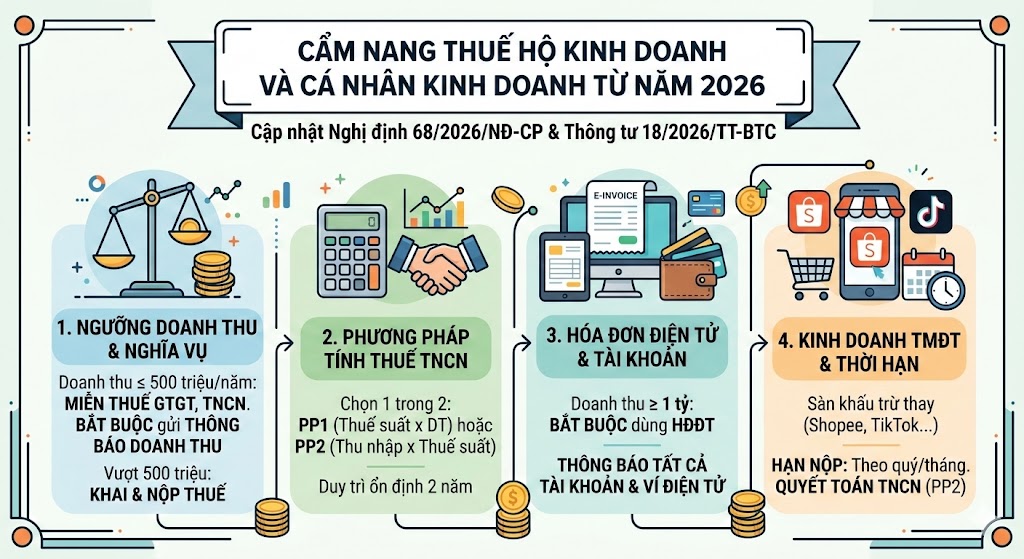

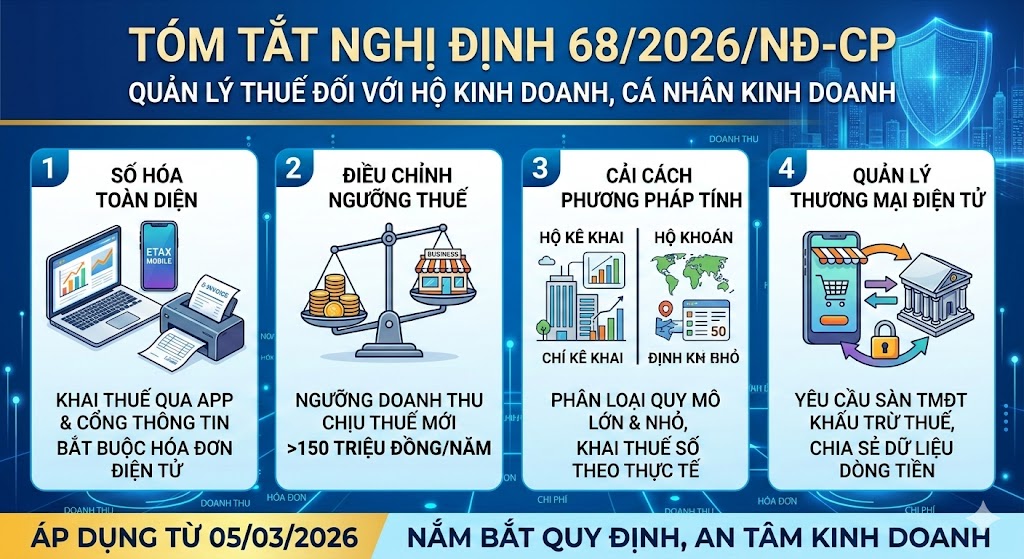

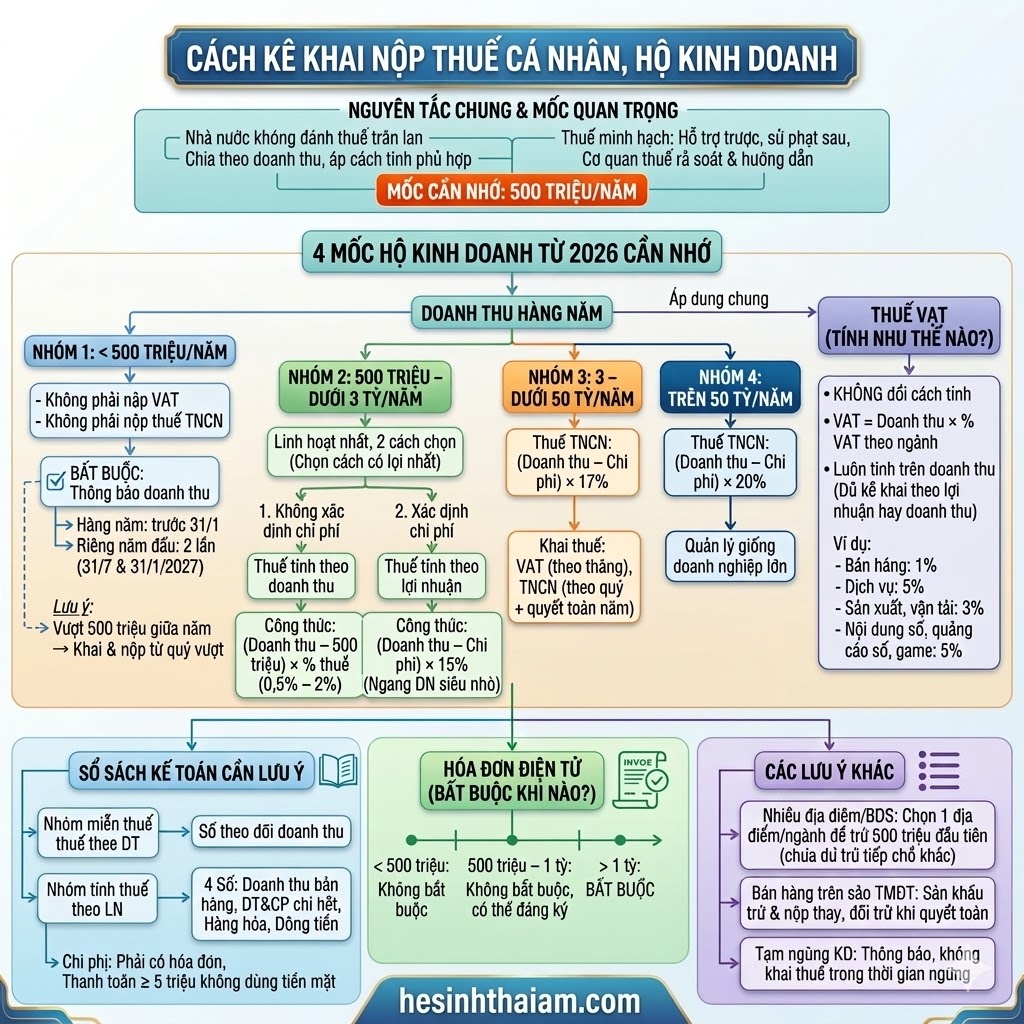

Từ ngày 1/3/2026, nhiều quy định mới liên quan đến tài khoản ngân hàng hộ kinh doanh chính thức được áp dụng nhằm siết chặt quản lý dòng tiền, minh bạch doanh thu và phục vụ công tác thuế. Một trong những nội dung được hộ kinh doanh đặc biệt quan tâm là: tài khoản ngân hàng có bắt buộc phải đứng đúng tên hộ kinh doanh đã đăng ký hay không, và hộ kinh doanh nào buộc phải có tài khoản ngân hàng riêng? Bài viết dưới đây sẽ làm rõ từng vấn đề trên theo đúng quy định pháp luật hiện hành.Từ 1/3/2026, tài khoản ngân hàng hộ kinh doanh phải đúng tên đăng ký đúng không?Ngày 31/8/2025, Thống đốc Ngân hàng Nhà nước Việt Nam đã ban hành Thông tư 25/2025/TT-NHNN, sửa đổi, bổ sung Thông tư 17/2024/TT-NHNN về việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán. Thông tư này chính thức có hiệu lực từ ngày 1/3/2026.Theo khoản 1 Điều 13 Thông tư 17/2024/TT-NHNN, được sửa đổi, bổ sung tại Điều 4 Thông tư 25/2025/TT-NHNN, quy định về thông tin chủ tài khoản thanh toán của hộ kinh doanh phải phù hợp, trùng khớp với thông tin trên Giấy chứng nhận đăng ký hộ kinh doanh.Thỏa thuận mở và sử dụng tài khoản thanh toán1. Thỏa thuận mở và sử dụng tài khoản thanh toán giữa ngân hàng, chi nhánh ngân hàng nước ngoài và khách hàng phải bao gồm tối thiểu các nội dung sau đây:…c) Thông tin về khách hàng mở tài khoản thanh toán theo quy định tại Điều 14 Thông tư này;c1) Số hiệu tài khoản thanh toán, tên tài khoản thanh toán. Trong đó tên tài khoản thanh toán được đặt như sau:(i) Đối với tài khoản thanh toán cá nhân, tên tài khoản thanh toán được đặt theo thông tin họ và tên trên giấy tờ tùy thân của khách hàng;(ii) Đối với tài khoản thanh toán tổ chức, tên tài khoản thanh toán phải bao gồm tên của tổ chức trên giấy phép thành lập, quyết định thành lập hoặc giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ chứng minh tổ chức được thành lập, hoạt động hợp pháp;(iii) Đối với tài khoản thanh toán chung, tên tài khoản thanh toán do ngân hàng, chi nhánh ngân hàng nước ngoài đặt trên cơ sở thể hiện được tên của các chủ tài khoản và không trùng với tên tài khoản thanh toán của các cá nhân, tổ chức khác.Căn cứ quy định nêu trên, có thể khẳng định rằng kể từ ngày 1/3/2026, tài khoản ngân hàng hộ kinh doanh sử dụng cho hoạt động kinh doanh bắt buộc phải đứng đúng tên đăng ký trên Giấy chứng nhận đăng ký hộ kinh doanh, thay vì sử dụng tài khoản cá nhân như trước đây.Có thể bạn quan tâm:HKD nào bắt buộc có tài khoản ngân hàng riêng?Ngày 06/10/2025, Bộ Tài chính ban hành Quyết định 3389/QĐ-BTC năm 2025 phê duyệt Đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”.Căn cứ Bảng 2 ban hành kèm theo Quyết định này, quy định về mô hình quản lý thuế đối với hộ, cá nhân kinh doanh, Nhà nước phân loại hộ kinh doanh theo mức doanh thu để áp dụng phương thức quản lý phù hợp.Theo đó, từ ngày 1/1/2026, có 02 nhóm hộ kinh doanh bắt buộc phải mở và sử dụng tài khoản ngân hàng hộ kinh doanh riêng phục vụ cho hoạt động kinh doanh, bao gồm:Hộ kinh doanh có doanh thu từ 500 triệu đồng đến dưới 3 tỷ đồng/nămHộ kinh doanh có doanh thu từ trên 3 tỷ đồng/nămViệc bắt buộc sử dụng tài khoản ngân hàng hộ kinh doanh đối với các nhóm nêu trên nhằm đảm bảo quản lý doanh thu minh bạch, phục vụ công tác kê khai và quản lý thuế theo mô hình mới sau khi xóa bỏ thuế khoán.Quy định về đặt tên tài khoản ngân hàng hộ kinh doanh từ 01/3/2026Căn cứ khoản 1 Điều 13 Thông tư 17/2024/TT-NHNN, đã được sửa đổi, bổ sung tại Điều 4 Thông tư 25/2025/TT-NHNN (có hiệu lực thi hành từ ngày 01/3/2026), quy định về thông tin chủ tài khoản thanh toán đối với hộ kinh doanh phải đảm bảo phù hợp với tên ghi trên Giấy chứng nhận đăng ký hộ kinh doanh. Điều 13. Thỏa thuận mở và sử dụng tài khoản thanh toán1. Thỏa thuận mở và sử dụng tài khoản thanh toán giữa ngân hàng, chi nhánh ngân hàng nước ngoài và khách hàng phải bao gồm tối thiểu các nội dung sau đây:…c1) Số hiệu tài khoản thanh toán, tên tài khoản thanh toán. Trong đó tên tài khoản thanh toán được đặt như sau:(i) Đối với tài khoản thanh toán cá nhân, tên tài khoản thanh toán được đặt theo thông tin họ và tên trên giấy tờ tùy thân của khách hàng;(ii) Đối với tài khoản thanh toán tổ chức, tên tài khoản thanh toán phải bao gồm tên của tổ chức trên giấy phép thành lập, quyết định thành lập hoặc giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ chứng minh tổ chức được thành lập, hoạt động hợp pháp;(iii) Đối với tài khoản thanh toán chung, tên tài khoản thanh toán do ngân hàng, chi nhánh ngân hàng nước ngoài đặt trên cơ sở thể hiện được tên của các chủ tài khoản và không trùng với tên tài khoản thanh toán của các cá nhân, tổ chức khác.Bên cạnh đó, theo điểm b khoản 2 Điều 85 Nghị định 168/2025/NĐ-CP, tên hộ kinh doanh thể hiện trên Giấy chứng nhận đăng ký được đặt theo quy định tại Điều 86 Nghị định 168/2025/NĐ-CP. Theo các quy định này, tên hộ kinh doanh được cấu thành theo nguyên tắc thống nhất.Điều 86. Tên hộ kinh doanh1. Hộ kinh doanh có tên gọi riêng. Tên hộ kinh doanh bao gồm hai thành tố theo thứ tự sau đây:a) Cụm từ “Hộ kinh doanh”;b) Tên riêng của hộ kinh doanh.Tên riêng được viết bằng các chữ cái trong bảng chữ cái tiếng Việt, các chữ F, J, Z, W, có thể kèm theo chữ số, ký hiệu.Từ các căn cứ pháp lý nêu trên, có thể khẳng định rằng kể từ ngày 01/3/2026, tên tài khoản ngân hàng hộ kinh doanh bắt buộc phải bao gồm đầy đủ tên hộ kinh doanh theo Giấy chứng nhận đăng ký kinh doanh, đảm bảo sự thống nhất giữa thông tin pháp lý và thông tin tài khoản sử dụng trong hoạt động kinh doanh.Theo đó, tên hộ kinh doanh gồm hai thành tố theo thứ tự:Cụm từ “Hộ kinh doanh”Tên riêng của hộ kinh doanhViệc đặt đúng tên tài khoản ngân hàng hộ kinh doanh theo quy định là căn cứ quan trọng để đảm bảo tính pháp lý, minh bạch trong giao dịch và quản lý thuế từ thời điểm 01/3/2026.Từ 1/3/2026, việc sử dụng tài khoản ngân hàng hộ kinh doanh đúng tên đăng ký không còn là lựa chọn mà đã trở thành yêu cầu tất yếu đối với nhiều hộ kinh doanh, đặc biệt là các hộ có doanh thu lớn, kê khai thuế hoặc xuất hóa đơn điện tử. Chủ động chuẩn hóa tài khoản ngân hàng hộ kinh doanh ngay từ bây giờ sẽ giúp hộ kinh doanh giảm thiểu rủi ro thuế, minh bạch tài chính và vận hành bền vững hơn trong dài hạn.

Xem chi tiết→ Nổi bật

Nổi bật