Cẩm nang thuế hộ kinh doanh & cá nhân kinh doanh năm 2026

Đăng ngày: 9/3/2026

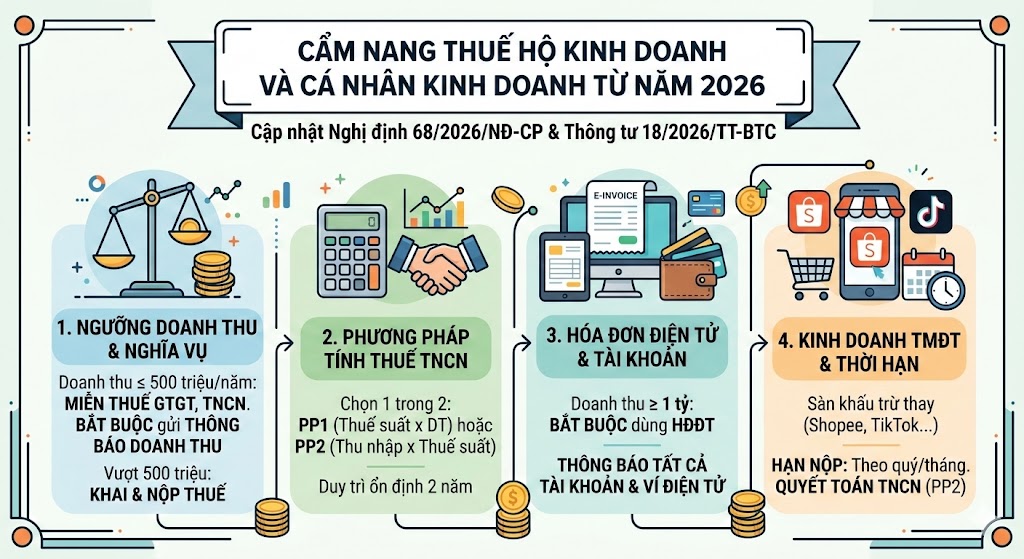

Các quy định mới bắt đầu có hiệu lực từ ngày 05/03/2026 mang đến nhiều thay đổi quan trọng về ngưỡng doanh thu và phương pháp quản lý thuế.

1. Ngưỡng doanh thu và Nghĩa vụ thuế cơ bản

Đối với hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống, cá nhân không phải chịu thuế GTGT và không phải nộp thuế TNCN. Tuy nhiên, nhóm này vẫn bắt buộc phải lập Thông báo doanh thu thực tế (Mẫu 01/TKN-CNKD) gửi cơ quan thuế chậm nhất vào ngày 31/01 của năm tiếp theo. Trường hợp doanh thu trong năm vượt quá 500 triệu đồng, cá nhân phải thực hiện khai và nộp thuế kể từ quý phát sinh doanh thu vượt ngưỡng đó. Nếu cá nhân kinh doanh nhiều ngành nghề, ngưỡng 500 triệu đồng sẽ được tính trên tổng doanh thu của toàn bộ các hoạt động kinh doanh trong năm.

2. Lựa chọn Phương pháp tính thuế TNCN

Có hai phương pháp tính thuế chính mà người kinh doanh cần lưu ý để tối ưu hóa nghĩa vụ thuế của mình. Phương pháp "Thuế suất x Doanh thu" (Phương pháp 1) áp dụng cho doanh thu từ 500 triệu đến 3 tỷ đồng, có ưu điểm là thủ tục đơn giản và không yêu cầu chứng từ chi phí. Phương pháp "Thu nhập x Thuế suất" (Phương pháp 2) là bắt buộc đối với doanh thu trên 3 tỷ đồng hoặc do cá nhân tự lựa chọn khi doanh thu dưới 3 tỷ để tận dụng việc trừ chi phí thực tế. Lưu ý rằng một khi đã chọn áp dụng Phương pháp 2, người nộp thuế phải duy trì ổn định phương pháp này trong ít nhất 02 năm liên tục.

3. Quy định về Hóa đơn điện tử và Tài khoản kinh doanh

Hộ kinh doanh có doanh thu tính thuế GTGT từ 1 tỷ đồng/năm trở lên bắt buộc phải sử dụng hóa đơn điện tử có mã của cơ quan thuế. Đối với các trường hợp doanh thu dưới 1 tỷ, việc sử dụng hóa đơn điện tử là không bắt buộc nhưng được khuyến khích thực hiện tự nguyện. Đặc biệt, từ năm 2026, tất cả HKD/CNKD bắt buộc phải thông báo toàn bộ số tài khoản ngân hàng và ví điện tử liên quan đến hoạt động kinh doanh cho cơ quan thuế bằng phương thức điện tử (Mẫu 01/BK-STK).

4. Quản lý thuế đối với Thương mại điện tử (TMĐT)

Đối với cá nhân bán hàng qua các sàn TMĐT có chức năng đặt hàng và thanh toán trực tuyến như Shopee, Lazada hay TikTok Shop, sàn sẽ có trách nhiệm khấu trừ, khai thay và nộp thay thuế cho cá nhân. Ngược lại, nếu kinh doanh online qua các nền tảng không có chức năng thanh toán trực tiếp như Facebook hay Zalo, cá nhân phải tự thực hiện nghĩa vụ khai và nộp thuế tại cơ quan thuế nơi cư trú.

5. Thời hạn kê khai và Nộp thuế quan trọng

Thời hạn nộp hồ sơ khai thuế theo quý được quy định chậm nhất là ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo. Đối với các đơn vị có doanh thu trên 50 tỷ đồng/năm thuộc diện khai thuế theo tháng, hạn nộp là ngày 20 của tháng kế tiếp. Riêng đối với cá nhân áp dụng phương pháp quyết toán thuế TNCN theo năm (Phương pháp 2), thời hạn nộp hồ sơ quyết toán chậm nhất là ngày 31/03 của năm dương lịch tiếp theo. Các hộ kinh doanh mới ra hoạt động cũng cần lưu ý theo dõi doanh thu lũy kế để thực hiện thông báo hoặc khai thuế đúng hạn theo quy định cho từng giai đoạn 6 tháng đầu năm hoặc cuối năm.