8/5/2026

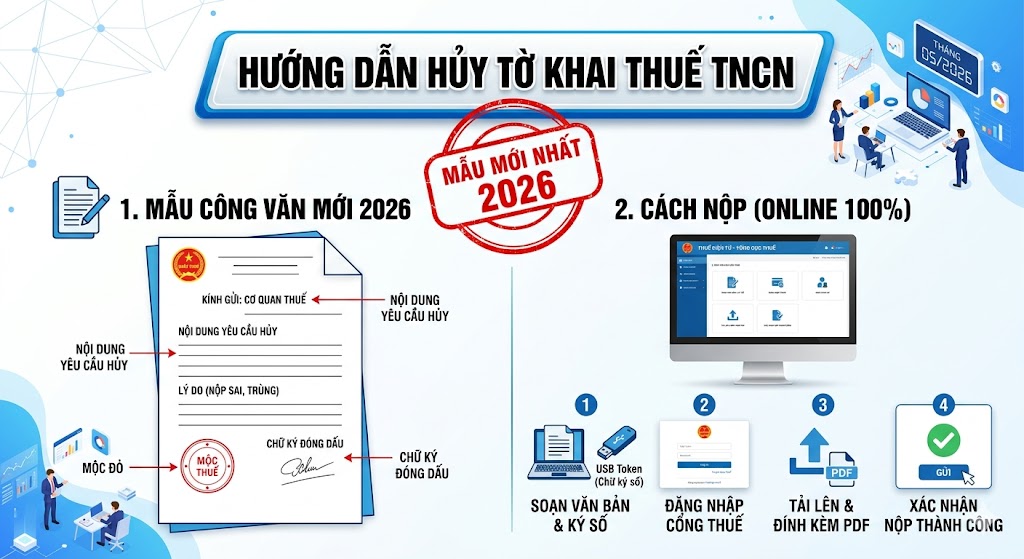

Công văn xin hủy tờ khai thuế TNCN: Mẫu mới 2026 và cách nộp

Khi nào cần hủy tờ khai thuế TNCN?Không phải mọi sai sót trên tờ khai đều bắt buộc phải làm công văn xin hủy. Trong nhiều trường hợp, doanh nghiệp chỉ cần khai bổ sung theo đúng quy định về quản lý thuế. Tuy nhiên, trên thực tế kế toán vẫn thường lập công văn xin hủy tờ khai thuế TNCN đã nộp nhầm đến cơ quan thuế khi rơi vào các tình huống như: nộp sai kỳ kê khai, nộp nhầm loại tờ khai, nộp nhầm cơ quan thuế quản lý, gửi trùng hồ sơ hoặc phát hiện tờ khai đã gửi có lỗi nghiêm trọng khiến việc khai bổ sung không còn phù hợp với mục tiêu xử lý ban đầu. Hiện chưa có quy định riêng về “thủ tục hủy tờ khai TNCN” trong hệ thống biểu mẫu chuẩn, nên cơ quan thuế thường xem xét trên cơ sở công văn đề nghị, hồ sơ đính kèm và tình trạng thực tế của tờ khai đã nộp.Với doanh nghiệp, nhu cầu dùng công văn xin hủy tờ khai thuế TNCN thường xuất hiện ở 3 nhóm tình huống:Thứ nhất là sai về kỹ thuật nộp hồ sơ, ví dụ nộp trùng tờ khai hoặc nộp nhầm tờ khai quyết toán thay vì tờ khai kỳ. Thứ hai là sai về thông tin quản lý, chẳng hạn chọn nhầm mã hồ sơ, sai cơ quan tiếp nhận hoặc nhầm trạng thái khai lần đầu và khai bổ sung. Thứ ba là sai về dữ liệu có thể làm lệch nghĩa vụ thuế, ví dụ đẩy nhầm file XML cũ, nộp nhầm bản chưa chốt số liệu hoặc nộp hồ sơ thiếu phụ lục. Trong các trường hợp này, việc làm công văn sớm giúp doanh nghiệp chủ động giải trình với cơ quan thuế thay vì chờ phát sinh thông báo lỗi sau đó mới xử lý.Một lưu ý rất quan trọng cho bộ phận kế toán là: “xin hủy” không phải lúc nào cũng thay thế được “khai bổ sung”. Do pháp luật hiện hành chưa có cơ chế hủy tờ khai TNCN như một thủ tục độc lập được chuẩn hóa, nên doanh nghiệp cần đánh giá bản chất sai sót trước khi chọn hướng xử lý. Nếu chỉ sai vài chỉ tiêu nhưng vẫn trong phạm vi có thể điều chỉnh, khai bổ sung thường là hướng an toàn hơn. Còn khi hồ sơ đã nộp sai bản chất hoặc nộp nhầm hoàn toàn, mẫu công văn xin hủy tờ khai thuế TNCN đã nộp sẽ là công cụ phù hợp để trình bày và xin cơ quan thuế hỗ trợ xử lý.Mẫu công văn xin hủy tờ khai thuế TNCN mới nhất 2026Hiện nay chưa có văn bản quy phạm pháp luật ban hành riêng một mẫu bắt buộc mang tên mẫu công văn xin hủy tờ khai thuế TNCN. Các mẫu đang được dùng phổ biến năm 2026 chủ yếu là mẫu tham khảo do các trang pháp lý, tư vấn thuế và đơn vị chuyên môn tổng hợp lại từ thực tiễn làm việc với cơ quan thuế. Vì vậy, khi triển khai hồ sơ, doanh nghiệp nên soạn công văn theo thể thức văn bản hành chính chuẩn, trình bày rõ thông tin đơn vị, lý do xin hủy, tờ khai cần hủy, kỳ kê khai, thời điểm đã nộp và đề nghị cơ quan thuế hỗ trợ xử lý. Dưới đây là mẫu mà bạn có thể tham khảo:Thông thường, một mẫu công văn xin hủy tờ khai thuế TNCN mới nhất 2026 nên có các nội dung sau:Tên doanh nghiệp, mã số thuế, địa chỉ, thông tin liên hệ.Số công văn và ngày lập.Tên cơ quan thuế tiếp nhận.Tiêu đề rõ ràng, ví dụ: “V/v xin hủy tờ khai thuế TNCN đã nộp”.Thông tin tờ khai đề nghị hủy: loại tờ khai, kỳ kê khai, ngày nộp, mã giao dịch hoặc số tiếp nhận nếu có.Lý do xin hủy.Cam kết của doanh nghiệp về việc thực hiện lại hồ sơ đúng quy định.Chữ ký, họ tên và chức danh người đại diện pháp luật hoặc người được ủy quyền hợp lệ.Mẫu trên chỉ mang tính tham khảo. Khi dùng thực tế, kế toán nên chỉnh theo đúng vụ việc phát sinh và văn phong làm việc của cơ quan thuế quản lý trực tiếp. Các nguồn pháp lý năm 2026 đều cho phép người dùng tải mẫu tham khảo và biên tập lại cho phù hợp.>>> Tải mẫu công văn xin hủy tờ khai thuế TNCN mới nhất 2026 tại đâyCách nộp công văn xin hủy tờ khai thuế TNCN chi tiếtSau khi đã có mẫu phù hợp, phần mà kế toán quan tâm nhất thường là cách nộp công văn xin hủy tờ khai thuế TNCN như thế nào để được phản hồi nhanh và không phải đi lại nhiều lần. Về bản chất, đây chính là phần xử lý hồ sơ xin hủy hoặc xin điều chỉnh đối với tờ khai đã gửi nhầm, nên hồ sơ càng rõ thì khả năng xử lý càng thuận lợi.Hồ sơ cần chuẩn bịMột bộ hồ sơ thực tế thường gồm:Công văn xin hủy tờ khai thuế TNCN đã ký, đóng dấu hoặc ký số.Bản sao/tệp PDF tờ khai đã nộp nhầm.File XML hoặc thông tin tiếp nhận hồ sơ nếu có.Tài liệu chứng minh sai sót, ví dụ bảng lương, file kê khai đúng, quyết định thay đổi nơi nộp hồ sơ, email nội bộ xác nhận nhầm kỳ hoặc nhầm biểu mẫu.Giấy ủy quyền nếu người đi làm việc không phải người đại diện pháp luật.Với các doanh nghiệp làm việc bài bản, nên chuẩn bị thêm một bản giải trình ngắn đính kèm để cơ quan thuế dễ nắm bản chất vấn đề. Điều này đặc biệt hữu ích khi bạn phải lập công văn xin hủy tờ khai thuế TNCN đã nộp nhầm đến cơ quan thuế hoặc đã nộp nhầm tờ khai quyết toán thay cho tờ khai tháng/quý.Quy trình, thủ tụcThực tế cách triển khai nộp công văn xin hủy tờ khai thuế TNCN thường đi theo 4 bước:Bước 1: Rà soát tình trạng tờ khai đã nộp.Kế toán cần kiểm tra rõ tờ khai đang ở trạng thái nào: mới gửi thành công, đã được tiếp nhận, hay đã phát sinh xử lý tiếp theo. Đây là căn cứ quan trọng để chọn cách xử lý phù hợp. Nếu hồ sơ mới ở giai đoạn đầu, khả năng xin hủy thường thuận lợi hơn.Bước 2: Soạn công văn và chuẩn bị hồ sơ kèm theo.Công văn cần ghi đúng tên cơ quan thuế, đúng kỳ kê khai, đúng loại tờ khai và nêu lý do thật ngắn gọn nhưng rõ ràng. Không nên viết chung chung kiểu “nộp sai” mà nên nêu cụ thể “nộp nhầm tờ khai quý I thay vì quý II”, “nộp nhầm cơ quan thuế quản lý”, “nộp trùng tờ khai đã gửi trước đó”.Bước 3: Nộp hồ sơ cho cơ quan thuế.Thông thường có thể nộp trực tiếp tại bộ phận một cửa, gửi qua hệ thống điện tử nếu được hỗ trợ hoặc gửi kèm theo email/cổng tiếp nhận theo hướng dẫn của cơ quan thuế quản lý. Điểm quan trọng là doanh nghiệp nên chủ động liên hệ trước với cán bộ quản lý thuế hoặc bộ phận hỗ trợ để biết cách tiếp nhận hồ sơ thực tế tại địa bàn mình. Đây là bước giúp giảm rất nhiều thời gian chờ xử lý.Bước 4: Theo dõi phản hồi và thực hiện hồ sơ đúng.Sau khi được chấp thuận hoặc được hướng dẫn, doanh nghiệp cần nộp lại tờ khai chuẩn hoặc khai bổ sung theo đúng phương án mà cơ quan thuế yêu cầu. Không nên dừng ở bước gửi công văn mà quên mất hồ sơ thay thế, vì như vậy vẫn có thể bị xem là chưa hoàn thành nghĩa vụ kê khai.Tìm hiểu mức phạt khi kê khai sai tờ khai thuếTheo Nghị định 125/2020/NĐ-CP, hành vi khai sai hồ sơ thuế có các mức xử phạt khác nhau tùy bản chất sai phạm. Nếu chỉ khai sai chỉ tiêu nhưng không liên quan đến nghĩa vụ thuế, mức phạt có thể từ 500.000 đồng đến 1.500.000 đồng. Nếu khai sai các chỉ tiêu liên quan đến nghĩa vụ thuế nhưng chưa làm phát sinh thiếu thuế hoặc tăng số thuế được miễn, giảm, hoàn, mức phạt có thể từ 5.000.000 đồng đến 8.000.000 đồng. Trường hợp khai sai làm thiếu số thuế phải nộp hoặc làm tăng số thuế được hoàn, miễn, giảm, mức phạt là 20% số thuế thiếu hoặc số thuế khai tăng sai, kèm biện pháp khắc phục như nộp đủ thuế và tiền chậm nộp.Ngoài ra, nếu doanh nghiệp nộp hồ sơ khai thuế chậm vì loay hoay xử lý tờ khai sai, còn có thể bị xử phạt thêm về chậm nộp hồ sơ khai thuế. Đây là lý do kế toán nên xử lý ngay từ khi phát hiện sai sót, thay vì chờ gần đến hạn mới làm công văn xin hủy tờ khai thuế TNCN. Trên thực tế, một hồ sơ xin hủy được chuẩn bị tốt sẽ giúp doanh nghiệp giảm nguy cơ bị đẩy sang tình huống khai sai kéo dài hoặc nộp chậm hồ sơ thay thế.Với các doanh nghiệp đang dùng chữ ký số và nộp hồ sơ điện tử thường xuyên, bài học rút ra là phải kiểm tra kỹ kỳ kê khai, loại tờ khai, file XML và cơ quan tiếp nhận trước khi ký nộp. Công văn xin hủy tờ khai thuế TNCN là giải pháp thực tế mà nhiều doanh nghiệp sử dụng khi lỡ nộp nhầm hồ sơ, nộp sai kỳ hoặc gửi sai cơ quan thuế. Dù hiện nay chưa có mẫu bắt buộc được ban hành riêng trong văn bản pháp luật, doanh nghiệp vẫn có thể dùng mẫu công văn xin hủy tờ khai thuế TNCN mang tính tham khảo, kết hợp với hồ sơ giải trình rõ ràng để làm việc với cơ quan thuế. Điều quan trọng nhất là xác định đúng bản chất sai sót: trường hợp nào cần xin hủy, trường hợp nào nên khai bổ sung, và trường hợp nào phải xử lý gấp để tránh kéo theo phạt khai sai hoặc chậm nộp. Với bộ phận kế toán và doanh nghiệp, việc chuẩn hóa quy trình kê khai, ký số và nộp hồ sơ điện tử ngay từ đầu sẽ luôn là cách tiết kiệm thời gian và giảm rủi ro tốt hơn nhiều so với xử lý hậu quả sau khi đã nộp nhầm.

Xem chi tiết→ Nổi bật

Nổi bật