Quy định về chứng từ khấu trừ thuế TNCN mới nhất 2026

Đăng ngày: 12/3/2026

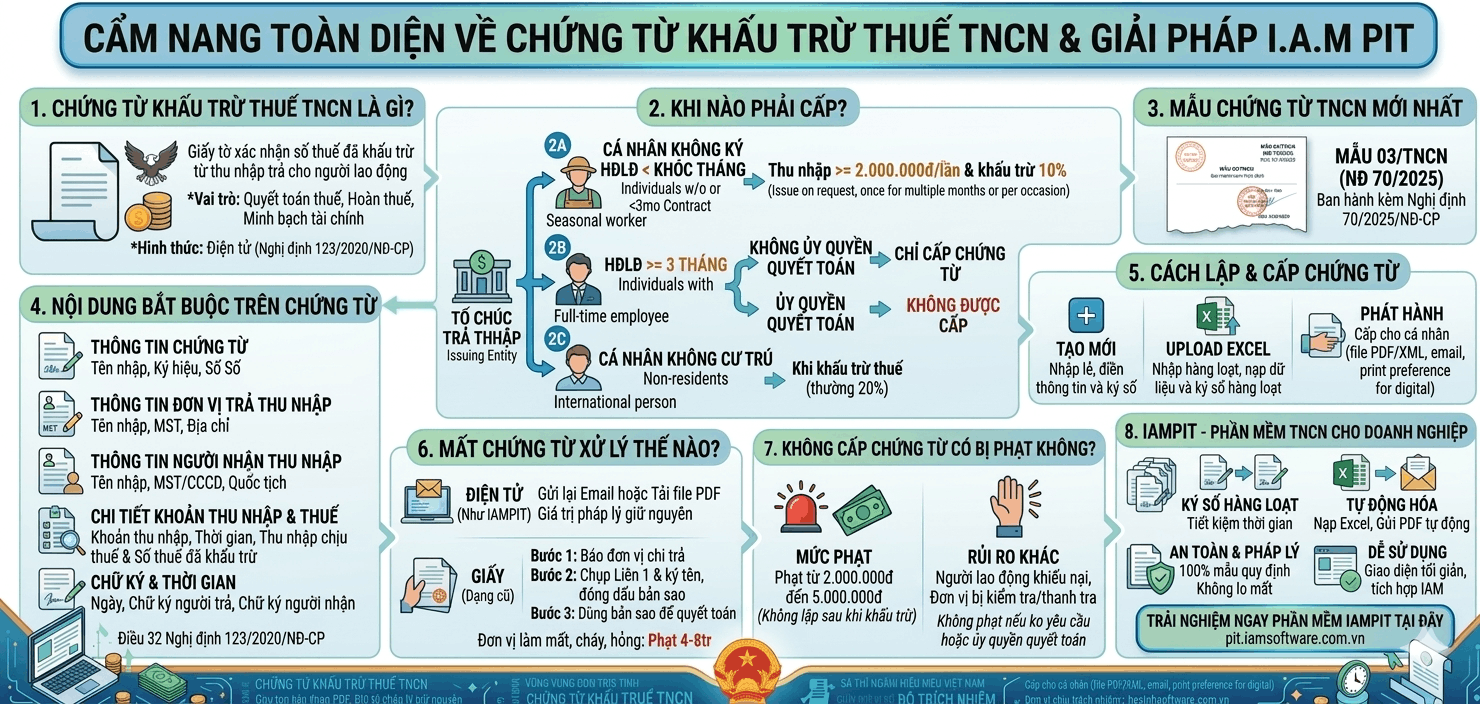

1.Chứng từ khấu trừ thuế TNCN là gì?

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) là một loại giấy tờ, hồ sơ do tổ chức hoặc cá nhân trả thu nhập cấp cho người lao động.

Mục đích của chứng từ này là để xác nhận số tiền thuế đã được khấu trừ từ thu nhập của người đó trước khi chi trả lương hoặc thù lao vào ngân sách Nhà nước.

- Vai trò của chứng từ khấu trừ thuế

Chứng từ này cực kỳ quan trọng đối với người lao động trong các trường hợp sau:

- Quyết toán thuế: Là bằng chứng để người lao động tự đi quyết toán thuế với cơ quan thuế hoặc ủy quyền cho đơn vị khác.

- Hoàn thuế: Nếu số thuế đã nộp lớn hơn số thuế thực tế phải nộp trong năm, chứng từ này giúp chứng minh số tiền đã nộp để làm thủ tục hoàn thuế.

- Minh bạch tài chính: Giúp người lao động kiểm soát được việc cơ quan chi trả thu nhập đã thực hiện nghĩa vụ đóng thuế thay cho mình hay chưa.

- Hình thức của chứng từ

Hiện nay, theo quy định tại Nghị định 123/2020/NĐ-CP, các tổ chức chi trả thu nhập đã chuyển sang sử dụng Chứng từ khấu trừ thuế TNCN điện tử.

- Việc này giúp việc lưu trữ, tra cứu và gửi cho người lao động qua email trở nên nhanh chóng và chính xác hơn so với bản giấy trước đây.

- Đối tượng được cấp chứng từ

- Người lao động không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên và bị khấu trừ 10%.

- Cá nhân không cư trú bị khấu trừ thuế tại nguồn .

- Người lao động có ký hợp đồng lao động từ 03 tháng trở lên nhưng muốn tự mình đi quyết toán thuế.

2. Khi nào phải cấp chứng từ khấu trừ thuế TNCN?

Các trường hợp bắt buộc phải cấp chứng từ

- Người lao động không ký hợp đồng hoặc ký dưới 3 tháng: * Khi bạn chi trả thu nhập từ 2.000.000 đồng/lần trở lên và thực hiện khấu trừ thuế 10%, bạn có trách nhiệm cấp chứng từ cho họ. Người lao động có thể yêu cầu cấp theo từng lần khấu trừ hoặc cấp một lần cho nhiều tháng trong cùng một năm tài chính.

- Người lao động có ký hợp đồng từ 3 tháng trở lên:

- Bạn chỉ cấp chứng từ khi người lao động không ủy quyền quyết toán thuế cho đơn vị. Điều này thường xảy ra khi họ có thu nhập ở nhiều nơi và muốn tự mình đi làm thủ tục quyết toán với cơ quan thuế.

- Nếu họ đã ủy quyền cho đơn vị quyết toán thay, đơn vị không được cấp chứng từ khấu trừ nữa.

- Cá nhân không cư trú:

- Bất cứ khi nào đơn vị thực hiện khấu trừ thuế đối với nhóm đối tượng này, đơn vị phải cấp chứng từ khi họ yêu cầu.

Một số lưu ý quan trọng về quy trình

- Hình thức điện tử: Hiện nay, việc cấp chứng từ phải thực hiện qua hình thức điện tử để đồng bộ với hệ thống của cơ quan thuế.

- Thời điểm: Đơn vị phải cấp ngay tại thời điểm thực hiện khấu trừ thuế nếu người lao động có yêu cầu.

- Trách nhiệm của đơn vị chi trả: Đơn vị cần lưu trữ hồ sơ cẩn thận vì đây là căn cứ để đối soát khi cơ quan thuế kiểm tra quyết toán thuế thu nhập cá nhân hàng năm.

3. Mẫu chứng từ khấu trừ thuế TNCN mới nhất

Mẫu chứng từ khấu trừ thuế thu nhập cá nhân mới nhất (Mẫu 03/TNCN) ban hành kèm theo Nghị định 70/2025/NĐ-CP có hiệu lực từ 01/6/2025 như sau:

4. Nội dung bắt buộc trên chứng từ khấu trừ thuế TNCN

Theo quy định của pháp luật Việt Nam, cụ thể là tại Điều 32 Nghị định 123/2020/NĐ-CP, một chứng từ khấu trừ thuế Thu nhập cá nhân (TNCN) hợp lệ và bắt buộc phải bao gồm các nội dung sau:

- Thông tin về chứng từ

- Tên chứng từ: Phải ghi rõ là "CHỨNG TỪ KHẤU TRỪ THUẾ THU NHẬP CÁ NHÂN".

- Ký hiệu mẫu chứng từ và ký hiệu chứng từ: Đây là các mã số giúp cơ quan thuế và doanh nghiệp quản lý, theo dõi.

- Số chứng từ: Một dãy số duy nhất được đánh tăng dần để phân biệt các chứng từ khác nhau.

- Thông tin về tổ chức, cá nhân trả thu nhập

Đây là thông tin của đơn vị (doanh nghiệp, cơ quan, tổ chức) đã thực hiện việc trả thu nhập và khấu trừ thuế.

- Tên tổ chức/cá nhân: Tên đầy đủ theo giấy đăng ký kinh doanh hoặc quyết định thành lập.

- Mã số thuế: Mã số thuế của đơn vị trả thu nhập.

- Địa chỉ: Địa chỉ trụ sở chính của đơn vị.

- Thông tin về cá nhân nhận thu nhập

Đây là thông tin của người lao động hoặc cá nhân được trả thu nhập và bị khấu trừ thuế.

- Họ và tên: Tên đầy đủ của người nhận thu nhập.

- Mã số thuế: Mã số thuế cá nhân của người nhận (nếu có).

- Số Chứng minh nhân dân/Căn cước công dân hoặc Hộ chiếu: Số giấy tờ tùy thân hợp lệ.

- Quốc tịch: Quốc tịch của cá nhân đó.

- Chi tiết về khoản thu nhập và thuế đã khấu trừ

Đây là phần nội dung quan trọng nhất, phản ánh cụ thể số liệu tài chính.

- Khoản thu nhập: Ghi rõ loại thu nhập bị khấu trừ (ví dụ: tiền lương, tiền công, trúng thưởng, thừa kế...).

- Thời điểm trả thu nhập: Ngày, tháng, năm cụ thể thực hiện trả thu nhập.

- Tổng thu nhập chịu thuế: Tổng số tiền thu nhập trước khi khấu trừ bất kỳ khoản giảm trừ nào.

- Số tiền thuế đã khấu trừ: Số tiền thuế TNCN cụ thể đã được tổ chức trả thu nhập giữ lại để nộp vào ngân sách nhà nước.

- Chữ ký và thời gian

- Ngày, tháng, năm lập chứng từ: Thời điểm chứng từ được phát hành.

- Chữ ký:

- Chữ ký của người trả thu nhập: Chữ ký của đại diện có thẩm quyền của tổ chức trả thu nhập (thường là người đại diện theo pháp luật hoặc người được ủy quyền, kèm theo đóng dấu).

- Chữ ký của người nhận thu nhập: Chữ ký của cá nhân nhận thu nhập để xác nhận đã nhận được khoản thu nhập và số thuế đã khấu trừ.

5. Cách lập và cấp chứng từ khấu trừ thuế TNCN

Đăng ký sử dụng chứng từ điện tử (nếu chưa làm):

- Nộp hồ sơ qua Cổng thông tin thuế điện tử (thuedientu.gdt.gov.vn).

- Hồ sơ: Thông báo phát hành chứng từ (mẫu 02/PH-BLG Phụ lục IA Nghị định 123/2020/NĐ-CP, sửa đổi).

- Đăng ký mẫu số, ký hiệu chứng từ (ký hiệu mẫu: 01/CTKT; ký hiệu chứng từ: 6 ký tự theo quy định).

Lập chứng từ:

- Truy cập menu "Thuế TNCN" → "Danh sách chứng từ" (trong IAM PIT hoặc phần mềm tương tự).

- Chọn "Tạo mới" hoặc nhập khẩu dữ liệu từ bảng lương/quyết toán.

- Điền/kiểm tra thông tin:

- Phần I: Thông tin tổ chức trả thu nhập (tự động lấy từ hệ thống).

- Phần II: Thông tin cá nhân (họ tên in hoa theo CCCD, MST/số định danh, thu nhập, thuế khấu trừ...).

- Hệ thống tự tính toán số thuế khấu trừ.

- Ký số điện tử ngay tại thời điểm lập.

Phát hành và cấp:

- Phát hành chứng từ điện tử (gửi đến cơ quan thuế nếu yêu cầu).

- Cấp cho cá nhân: Gửi file PDF/XML có chữ ký số qua email, cổng cá nhân thuế điện tử, hoặc in nếu cần (nhưng ưu tiên điện tử).

- Theo dõi trạng thái gửi/nhận trên phần mềm.

6. Mất chứng từ khấu trừ thuế TNCN xử lý thế nào?

Việc xử lý khi mất chứng từ khấu trừ thuế TNCN hiện nay rất đơn giản, chia làm 2 trường hợp:

1. Với chứng từ điện tử (Như trên IAMPIT)

- Cách xử lý: Không lo bị mất vĩnh viễn. Bạn chỉ cần vào phần mềm, tìm lại chứng từ đó và nhấn nút Gửi lại Email hoặc Tải file PDF để in ra.

- Giá trị: Bản in từ file điện tử có chữ ký số vẫn có giá trị pháp lý để quyết toán thuế.

2. Với chứng từ giấy (Dạng cũ)

- Bước 1: Người lao động báo với đơn vị chi trả.

- Bước 2: Đơn vị chi trả chụp lại Liên 1 (liên lưu), ký tên và đóng dấu xác nhận của công ty lên bản sao.

- Bước 3: Người lao động dùng bản sao có xác nhận này để đi quyết toán thuế bình thường.

Lưu ý: Nếu bạn là bên chi trả và làm mất chứng từ giấy chưa sử dụng, phải báo cáo với cơ quan thuế trong vòng 05 ngày để tránh bị phạt nặng (từ 4-8 triệu đồng).

7. Không cấp chứng từ khấu trừ thuế TNCN có bị phạt không?

1. Mức phạt tiền

Theo Nghị định 125/2020/NĐ-CP, hành vi vi phạm quy định về lập, nộp, kê khai chứng từ thuế bị xử phạt như sau:

- Phạt tiền từ 2.000.000đ đến 5.000.000đ: Áp dụng cho hành vi không lập chứng từ khấu trừ thuế sau khi đã thực hiện khấu trừ tiền thuế của người lao động.

2. Các rủi ro khác cho đơn vị chi trả

- Khiếu nại: Người lao động có quyền khiếu nại lên Cơ quan Thuế nếu họ bị trừ thuế nhưng không nhận được chứng từ để làm thủ tục hoàn thuế hoặc quyết toán thuế.

- Bị kiểm tra/thanh tra: Việc không cấp chứng từ thường đi kèm với nghi ngờ về việc đơn vị đã khấu trừ tiền của người lao động nhưng không nộp vào ngân sách Nhà nước. Điều này dễ dẫn đến việc Cơ quan Thuế thực hiện thanh tra toàn diện nghĩa vụ thuế của đơn vị.

3. Trường hợp không bị phạt

Bạn sẽ không bị phạt nếu thuộc một trong các trường hợp sau:

- Người lao động không yêu cầu cấp chứng từ.

- Người lao động đã ký ủy quyền quyết toán thuế cho đơn vị bạn (lúc này đơn vị thực hiện quyết toán thay nên không cần cấp chứng từ khấu trừ).

8. IAMPIT – Phần mềm chứng từ khấu trừ thuế TNCN dành cho doanh nghiệp

I.A.M PIT là giải pháp điện tử chuyên dụng giúp doanh nghiệp và hộ kinh doanh quản lý chứng từ khấu trừ thuế TNCN theo Nghị định 123.

Điểm mạnh cốt lõi:

- Ký số hàng loạt: Tiết kiệm thời gian bằng cách ký hàng trăm chứng từ cùng lúc qua USB Token hoặc HSM.

- Tự động hóa: Nạp dữ liệu nhanh từ Excel và tự động gửi chứng từ PDF qua Email cho người lao động.

- An toàn & Pháp lý: Đảm bảo 100% đúng mẫu quy định, không lo thất lạc, cháy hỏng như chứng từ giấy.

- Dễ sử dụng: Giao diện tối giản, tích hợp sẵn trong hệ sinh thái quản lý thuế IAM.

Trải nghiệm ngay Phần mềm chứng từ khấu trừ thuế TNCN IAM PIT – giải pháp lập và quản lý chứng từ khấu trừ thuế TNCN đơn giản, chính xác và tiết kiệm thời gian cho doanh nghiệp tại đây.