Mẫu 04/SS-HĐĐT: Quy định mới nhất về thông báo hóa đơn điện tử có sai sót

Đăng ngày: 2/7/2026

Trong quá trình vận hành doanh nghiệp, việc xảy ra sai sót khi lập hóa đơn điện tử là điều khó tránh khỏi. Để giải trình và xử lý các lỗi này một cách hợp pháp, kế toán bắt buộc phải sử dụng Mẫu 04/SS-HĐĐT. Việc nắm vững quy định, thời hạn nộp và cách xử lý Mẫu 04/SS-HĐĐT không chỉ giúp quy trình kế toán diễn ra mượt mà, mà còn bảo vệ doanh nghiệp trước các rủi ro bị phạt chậm nộp.

Bài viết dưới đây sẽ cung cấp toàn bộ thông tin chi tiết về các trường hợp áp dụng, hướng dẫn cách gửi và giải đáp những thắc mắc phổ biến nhất liên quan đến biểu mẫu này.

1. Các trường hợp bắt buộc phải gửi Mẫu 04/SS-HĐĐT

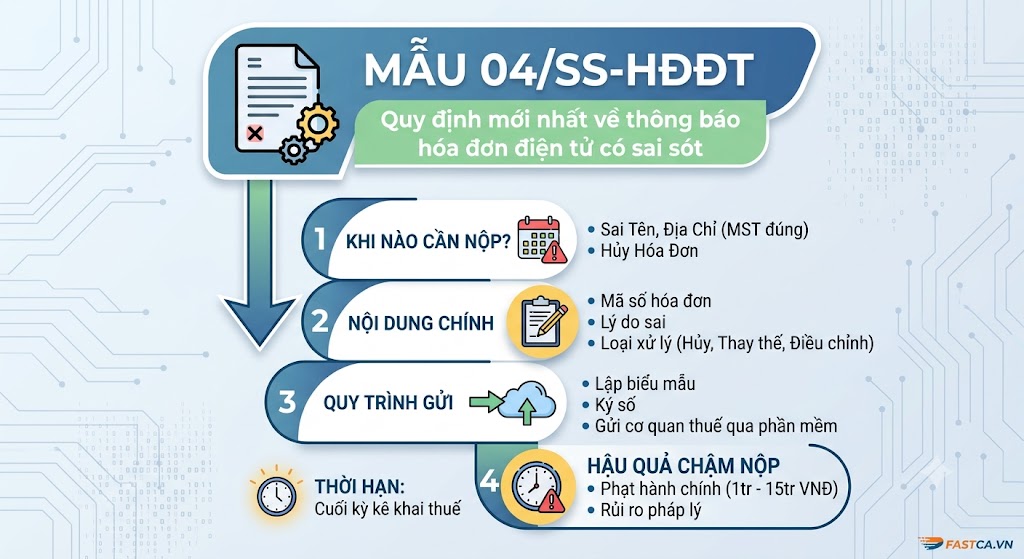

Căn cứ theo quy định pháp lý mới nhất, doanh nghiệp cần thực hiện gửi Thông báo hóa đơn điện tử có sai sót (Mẫu 04/SS-HĐĐT) đến Cơ quan Thuế trong 5 trường hợp cụ thể sau:

- Trường hợp 1: Sai sót về tên, địa chỉ của người mua nhưng đúng mã số thuế Nếu hóa đơn đã được cấp mã hoặc đã gửi dữ liệu đến Cơ quan Thuế mà chỉ sai tên hoặc địa chỉ người mua (các thông tin khác như mã số thuế, số tiền... đều đúng), người bán thông báo cho người mua và gửi Mẫu 04/SS-HĐĐT cho Cơ quan Thuế. Trường hợp này doanh nghiệp chỉ cần gửi thông báo sai sót, không cần lập lại hóa đơn mới.

- Trường hợp 2: Hóa đơn điện tử có mã đã lập nhưng chưa gửi cho khách hàng Khi hóa đơn đã được Cơ quan Thuế cấp mã thành công nhưng kế toán phát hiện có sai sót trước khi gửi cho người mua, người bán phải gửi Mẫu 04/SS-HĐĐT để hủy hóa đơn lập sai này. Sau đó, tiến hành lập hóa đơn mới, ký số và gửi lại để Cơ quan Thuế cấp mã thay thế.

- Trường hợp 3: Hủy hóa đơn khi phát sinh chấm dứt cung cấp dịch vụ Áp dụng đối với trường hợp doanh nghiệp đã thu tiền trước hoặc trong quá trình cung cấp dịch vụ và đã xuất hóa đơn, nhưng sau đó phát sinh việc hủy hoặc chấm dứt hợp đồng/dịch vụ. Lúc này, người bán thực hiện hủy hóa đơn đã lập và gửi Mẫu 04/SS-HĐĐT đến Cơ quan Thuế.

- Trường hợp 4: Thay thế hóa đơn cũ bằng hóa đơn mới Doanh nghiệp bắt buộc phải lập Mẫu 04/SS-HĐĐT khi tiến hành lập hóa đơn mới theo quy định hiện hành để thay thế cho các hóa đơn cũ (theo quy định trước đây) có sai sót.

- Trường hợp 5: Phản hồi thông báo rà soát từ Cơ quan Thuế Khi Cơ quan Thuế tự rà soát dữ liệu, phát hiện hóa đơn của doanh nghiệp có sai sót và gửi thông báo rà soát (Mẫu 01/TB-RSĐT), doanh nghiệp có trách nhiệm đối chiếu thông tin và gửi lại phản hồi bằng Mẫu 04/SS-HĐĐT đúng thời hạn ghi trên thông báo của Cơ quan Thuế.

2. Hướng dẫn điền thông tin trên Mẫu 04/SS-HĐĐT chính xác

Khi thiết lập thông báo sai sót hóa đơn, kế toán cần đảm bảo điền đầy đủ và chính xác các thông tin cơ bản sau:

- Tên người nộp thuế: Ghi chính xác tên của doanh nghiệp thực hiện thông báo.

- Mã số thuế: Điền mã số thuế của doanh nghiệp (người bán).

- Thông tin chi tiết về hóa đơn sai sót: Ghi rõ ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn và ngày lập hóa đơn cần xử lý.

- Phân loại và lý do: Tích chọn đúng loại sai sót (Hủy, Điều chỉnh, Thay thế hoặc Giải trình) và ghi rõ nguyên nhân cụ thể (Ví dụ: "Sai địa chỉ người mua, đúng mã số thuế" hoặc "Hủy hóa đơn do chấm dứt cung cấp dịch vụ").

3. Quy trình gửi Mẫu 04/SS-HĐĐT đến Cơ quan Thuế

Hiện nay, quy trình nộp Mẫu 04/SS-HĐĐT đã được tối ưu hóa bằng công nghệ trực tuyến. Doanh nghiệp có thể thực hiện thao tác trực tiếp thông qua phần mềm hóa đơn điện tử đang sử dụng (như MISA, xCyber, Viettel, BKAV...) mà không cần truy cập thủ công vào trang Thuế điện tử.

Quy trình chuẩn gồm các bước sau:

- Bước 1: Đăng nhập vào hệ thống phần mềm hóa đơn điện tử của doanh nghiệp.

- Bước 2: Truy cập vào phân hệ "Xử lý hóa đơn" hoặc "Quản lý thông báo hóa đơn sai sót".

- Bước 3: Chọn chức năng "Tạo mới" hoặc "Thêm thông báo mẫu 04/SS-HĐĐT".

- Bước 4: Tìm kiếm và chọn các hóa đơn đã lập sai cần thông báo từ danh sách hệ thống.

- Bước 5: Điền đầy đủ loại sai sót, lý do sai sót và các nội dung điều chỉnh tương ứng.

- Bước 6: Kết nối chữ ký số (USB Token hoặc chữ ký số từ xa), thực hiện "Ký số" văn bản và nhấn "Gửi" đến Cơ quan Thuế.

Sau khi hoàn tất, kế toán theo dõi trạng thái phản hồi tự động từ Cổng thông tin của Tổng cục Thuế hiển thị ngay trên phần mềm. Nếu hệ thống trả về mã thông điệp 301, điều đó đồng nghĩa với việc thông báo đã được gửi đi thành công.

4. Giải đáp các câu hỏi thường gặp về Mẫu 04/SS-HĐĐT

Dưới đây là tổng hợp các thắc mắc phổ biến của kế toán trong quá trình xử lý hóa đơn sai sót:

Thời hạn nộp Mẫu 04/SS-HĐĐT là khi nào?

Thời hạn nộp chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử đã xử lý sai sót. Doanh nghiệp cần lưu ý nộp đúng hạn, vì nếu chậm nộp có thể bị xử phạt hành chính từ 1 triệu đến 15 triệu đồng tùy theo số ngày quá hạn theo quy định pháp luật.

Lập hóa đơn điều chỉnh hoặc thay thế có bắt buộc gửi Mẫu 04 không?

- Đối với hóa đơn điều chỉnh hoặc thay thế: Thông thường không bắt buộc phải gửi thêm Mẫu 04, do các thông tin của hóa đơn cũ đã được ghi nhận trực tiếp trên hóa đơn mới (trừ trường hợp có yêu cầu riêng từ Chi cục Thuế quản lý trực tiếp).

- Lưu ý đặc biệt: Đối với trường hợp hóa đơn "có mã nhưng chưa gửi khách hàng" bị sai, doanh nghiệp vẫn phải nộp Mẫu 04 để hủy hóa đơn cũ trước khi xuất hóa đơn thay thế.

Có thể khai nhiều hóa đơn sai sót trên cùng một Mẫu 04 không?

Có. Doanh nghiệp hoàn toàn có thể kê khai danh sách nhiều hóa đơn bị sai sót trên cùng một thông báo Mẫu 04/SS-HĐĐT để tiết kiệm thời gian và công sức truyền nhận dữ liệu.

Làm thế nào để kiểm tra xem Mẫu 04 đã được nộp thành công chưa?

Kế toán có thể truy cập vào website hoadondientu.gdt.gov.vn của Tổng cục Thuế, nhập thông tin hóa đơn cần tra cứu. Nếu trạng thái hiển thị nội dung: “Hóa đơn có Thông báo hóa đơn điện tử có sai sót ngày… Cơ quan thuế tiếp nhận” tức là Mẫu 04 đã được nộp thành công.

Xử lý thế nào nếu gửi nhầm thông tin trên Mẫu 04?

Trong trường hợp gửi nhầm thông tin trên thông báo sai sót, doanh nghiệp chỉ cần lập lại một thông báo Mẫu 04/SS-HĐĐT mới với các dữ liệu đã được chỉnh sửa đúng để gửi thay thế cho mẫu sai trước đó.