Cẩm Nang Tra Cứu Nhanh: 3 Sơ Đồ Quy Trình Xử Lý Hóa Đơn Điện Tử Mới Nhất

Đăng ngày: 13/7/2026

Trong quá trình vận hành doanh nghiệp, việc xảy ra sai sót khi lập hóa đơn điện tử hoặc gặp các tình huống hàng bán bị trả lại, điều chỉnh giá trị là điều khó tránh khỏi. Nhằm giúp các kế toán viên xử lý nghiệp vụ chính xác, nhanh chóng và đúng quy định, bài viết dưới đây sẽ hướng dẫn chi tiết quy trình xử lý theo 3 sơ đồ chuẩn của Cơ quan Thuế.

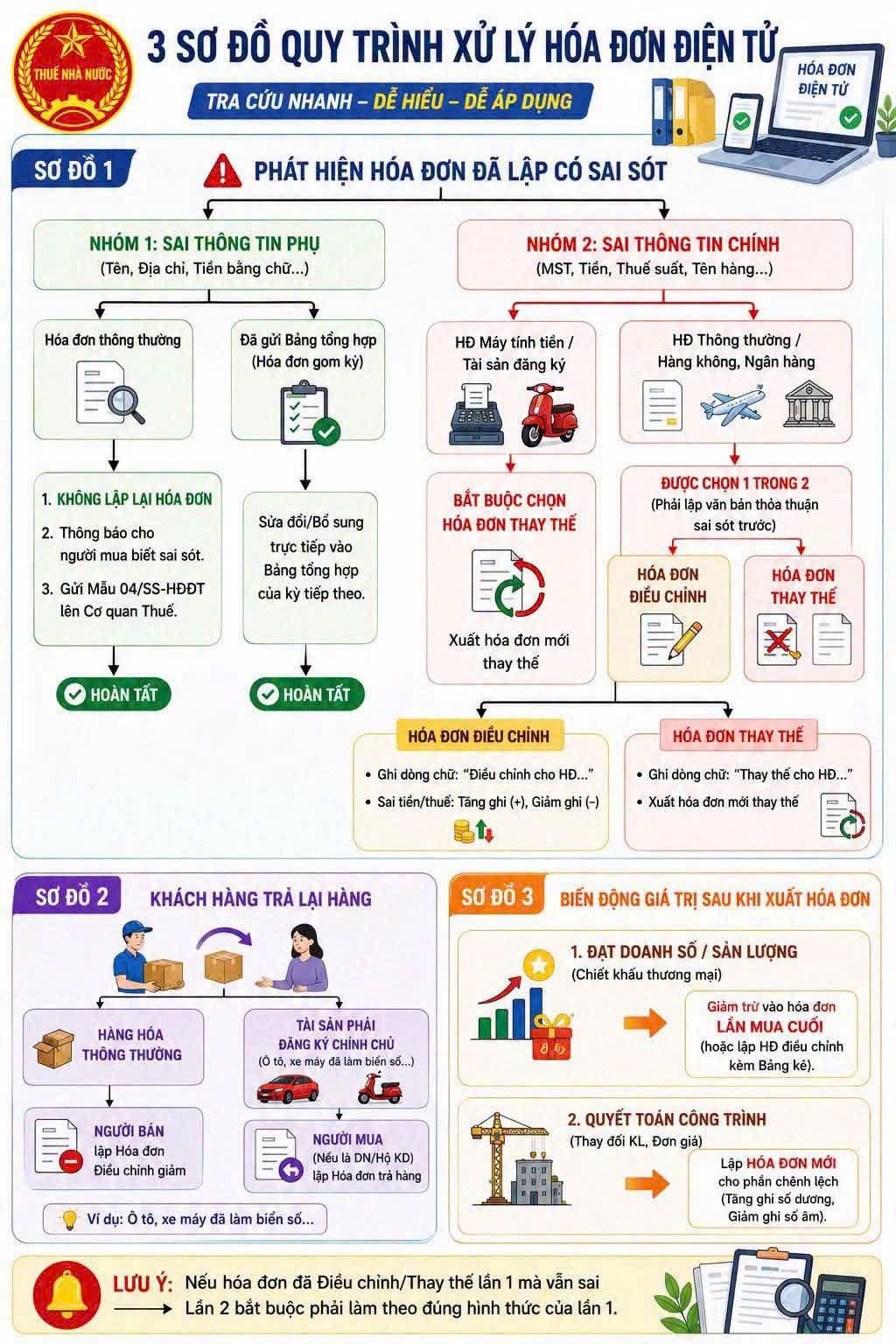

Sơ Đồ 1: Phát Hiện Hóa Đơn Đã Lập Có Sai Sót

Khi phát hiện hóa đơn điện tử đã lập có sai sót, quy trình xử lý sẽ được chia thành 2 nhóm thông tin chính:

Nhóm 1: Sai thông tin phụ (Tên, Địa chỉ, Tiền bằng chữ...)

- Trường hợp 1: Đối với Hóa đơn thông thường

- Bước 1: Không lập lại hóa đơn mới.

- Bước 2: Thông báo cho người mua biết về sai sót.

- Bước 3: Gửi Mẫu số 04/SS-HĐĐT lên Cơ quan Thuế để hoàn tất quy trình.

- Trường hợp 2: Đã gửi Bảng tổng hợp (Hóa đơn gom kỳ)

- Cách xử lý: Người nộp thuế thực hiện sửa đổi, bổ sung trực tiếp vào Bảng tổng hợp của kỳ tiếp theo để hoàn tất.

Nhóm 2: Sai thông tin chính (Mã số thuế, Tiền, Thuế suất, Tên hàng...)

- Trường hợp 1: Đối với Hóa đơn máy tính tiền / Tài sản đăng ký

- Cách xử lý: Bắt buộc phải chọn hình thức Hóa đơn thay thế. Doanh nghiệp tiến hành xuất hóa đơn mới để thay thế cho hóa đơn sai sót.

- Trường hợp 2: Đối với Hóa đơn thông thường / Hàng không / Ngân hàng

- Lưu ý: Phải lập văn bản thỏa thuận sai sót giữa hai bên trước khi thực hiện. Sau đó, doanh nghiệp được chọn 1 trong 2 hình thức sau:

- Lựa chọn A - Hóa đơn điều chỉnh: Ghi rõ dòng chữ "Điều chỉnh cho HĐ...". Nếu sai tiền/thuế: Tăng ghi dấu cộng (+), Giảm ghi dấu trừ (-).

- Lựa chọn B - Hóa đơn thay thế: Ghi rõ dòng chữ "Thay thế cho HĐ...". Sau đó xuất hóa đơn mới thay thế.

Sơ Đồ 2: Quy Trình Xử Lý Khi Khách Hàng Trả Lại Hàng

Khi phát hiện phát sinh nghiệp vụ trả lại hàng hóa từ phía khách hàng, kế toán xử lý theo 2 trường hợp cụ thể:

- Trường hợp 1: Đối với Hàng hóa thông thường

- Cách xử lý: Người bán có trách nhiệm lập Hóa đơn Điều chỉnh giảm cho số lượng hàng hóa bị trả lại.

- Trường hợp 2: Đối với Tài sản phải đăng ký chính chủ (Ví dụ: Ô tô, xe máy đã làm biển số...)

- Cách xử lý: Người mua (nếu là Doanh nghiệp hoặc Hộ kinh doanh) sẽ là bên thực hiện lập Hóa đơn trả hàng cho người bán.

Sơ Đồ 3: Biến Động Giá Trị Sau Khi Xuất Hóa Đơn

Có 2 tình huống phổ biến làm thay đổi giá trị của hóa đơn sau khi đã phát hành:

1. Đạt doanh số / Sản lượng (Chiết khấu thương mại)

- Cách xử lý: Thực hiện giảm trừ trực tiếp vào hóa đơn của lần mua cuối cùng. Trong trường hợp không giảm trừ trực tiếp được, kế toán tiến hành lập hóa đơn điều chỉnh kèm theo Bảng kê chi tiết.

2. Quyết toán công trình (Thay đổi khối lượng, Đơn giá)

- Cách xử lý: Tiến hành lập Hóa đơn mới cho phần chênh lệch giá trị. Quy tắc ghi nhận bao gồm: Tăng ghi số dương và Giảm ghi số âm.

🔔 LƯU Ý QUAN TRỌNG CẦN NHỚ: Nếu hóa đơn đã thực hiện Điều chỉnh hoặc Thay thế lần 1 nhưng vẫn phát hiện có sai sót, thì ở lần 2 bắt buộc phải làm theo đúng hình thức đã chọn của lần 1.