CHIẾN DỊCH “LÀM SẠCH MÃ SỐ THUẾ” TOÀN QUỐC NĂM 2026

Đăng ngày: 1/6/2026

1. Tổng quan về Chiến dịch

Chiến dịch “Làm sạch mã số thuế – Tháo gỡ điểm nghẽn trong kinh doanh” được triển khai thống nhất trong toàn ngành Thuế năm 2026, từ cấp Cục Thuế đến Thuế tỉnh/thành phố và Thuế cơ sở.

Chiến dịch có sự phối hợp liên ngành chặt chẽ giữa cơ quan Thuế, cơ quan Đăng ký kinh doanh, Chính quyền địa phương, cơ quan Công an và cơ quan Hải quan.

1.1. Lý do triển khai

Thực trạng quản lý thuế hiện nay đang đối mặt với nhiều áp lực lớn, tạo ra các điểm nghẽn nghiêm trọng cho nền kinh tế:

- Tồn đọng hồ sơ "ảo": Số lượng doanh nghiệp, hộ kinh doanh đã ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (MST) liên tục gia tăng.

- Bỏ địa chỉ kinh doanh: Tình trạng người nộp thuế (NNT) không hoạt động tại địa chỉ đã đăng ký nhằm trốn tránh nghĩa vụ thuế diễn ra phức tạp tại nhiều địa bàn.

- Hệ lụy tiêu cực:

- Làm gia tăng hồ sơ tồn đọng, lãng phí nguồn lực xã hội và giảm tính minh bạch của môi trường kinh doanh.

- Gây rủi ro thất thu ngân sách nhà nước và phát sinh rủi ro pháp lý cho người đại diện doanh nghiệp.

- Một bộ phận đối tượng lợi dụng thủ tục thông thoáng để thành lập "doanh nghiệp ma", mua bán hóa đơn bất hợp pháp nhằm trục lợi và trốn thuế.

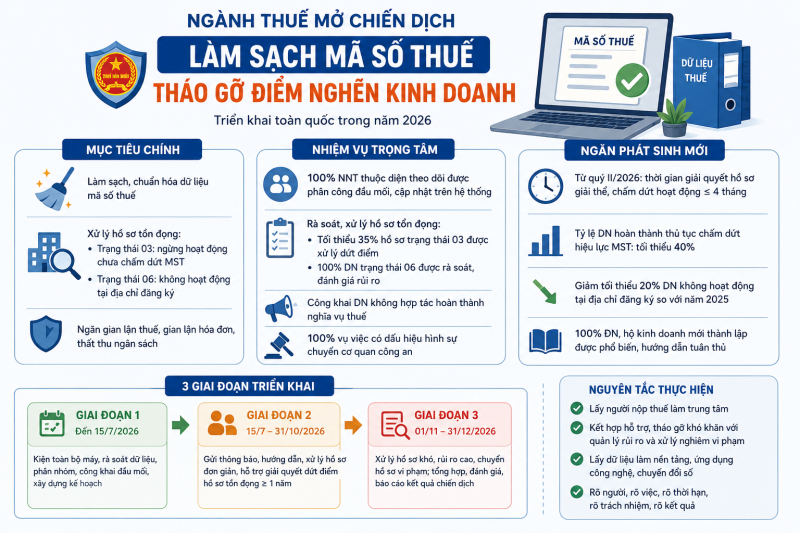

1.2. Mục tiêu cốt lõi

- Làm sạch dữ liệu: Chuẩn hóa và giảm thiểu tối đa số lượng NNT tồn đọng ở hai trạng thái:

- Trạng thái 03: Ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực MST.

- Trạng thái 06: Không hoạt động tại địa chỉ đã đăng ký.

- Thông suốt thủ tục: Kiểm soát chặt chẽ, không để phát sinh tình trạng chậm trễ đối với các hồ sơ giải thể, chấm dứt hoạt động mới.

- Hỗ trợ doanh nghiệp chân chính: Tháo gỡ khó khăn cho NNT tuân thủ tốt pháp luật, nâng cao hiệu quả quản lý và tối ưu hóa môi trường đầu tư.

- Đấu tranh phòng chống vi phạm: Ngăn chặn kịp thời hành vi lợi dụng pháp nhân để gian lận thuế, trục lợi ngân sách.

1.3. Đối tượng trọng tâm

- NNT ở trạng thái ngừng hoạt động nhưng chưa hoàn tất thủ tục đóng MST (Trạng thái 03).

- NNT không hoạt động tại địa chỉ đã đăng ký (Trạng thái 06).

- Cá nhân bị lấy cắp hoặc giả mạo thông tin cá nhân để thành lập doanh nghiệp, hộ kinh doanh "ma".

2. Lộ trình triển khai & Chỉ tiêu ngành Thuế năm 2026

2.1. Quan điểm và Chỉ tiêu hành động

Nguyên tắc xuyên suốt: Phân công rõ trách nhiệm – Cập nhật kịp thời hệ thống – Xử lý thực chất hồ sơ tồn đọng – Kiểm soát chặt chẽ phát sinh mới. Trường hợp có dấu hiệu rủi ro cao hoặc mua bán hóa đơn, cơ quan thuế sẽ chuyển hồ sơ sang cơ quan Công an điều tra.

Chỉ tiêu cụ thể trong năm 2026:

- 100% NNT thuộc diện theo dõi trong chiến dịch được phân công đầu mối phụ trách và cập nhật trên hệ thống.

- 100% hồ sơ tồn đọng được rà soát, xác định lại trạng thái thực tế để xóa bỏ tình trạng "tồn ảo".

- Tối thiểu 80% NNT được rà soát cập nhật chính xác thông tin người đại diện pháp luật và thông tin liên hệ.

2.2. Lộ trình 3 giai đoạn chi tiết

- Giai đoạn 1 (Từ khi ban hành Quyết định đến hết ngày 15/07/2026):

- Kiện toàn bộ máy chỉ đạo và ban hành chương trình hành động cụ thể tại từng địa phương.

- Tiếp nhận danh sách, tiến hành rà soát sơ bộ và chuẩn hóa thông tin người đại diện pháp luật.

- Công khai các đầu mối tiếp nhận thông tin phản ánh từ người dân và doanh nghiệp; đăng ký chỉ tiêu KPI chi tiết cho từng đơn vị.

- Giai đoạn 2 (Từ ngày 16/07/2026 đến hết ngày 31/10/2026):

- Tập trung gửi thông báo, thư mời và trực tiếp tổ chức làm việc, hướng dẫn cho NNT.

- Ưu tiên phân loại và xử lý dứt điểm các hồ sơ đơn giản, hồ sơ có thể hoàn tất nhanh hoặc đã tồn đọng từ 01 năm trở lên.

- Đẩy mạnh công tác tuyên truyền, vận động và hỗ trợ NNT hoàn thành các nghĩa vụ thuế theo quy định.

- Giai đoạn 3 (Từ ngày 01/11/2026 đến hết ngày 31/12/2026):

- Tập trung giải quyết các hồ sơ khó, hồ sơ phức tạp tồn đọng kéo dài hoặc thuộc nhóm có rủi ro cao.

- Hoàn thiện, củng cố hồ sơ tài liệu đối với các trường hợp vi phạm nghiêm trọng để chuyển giao cho cơ quan Công an xử lý.

- Tổng hợp dữ liệu, đánh giá toàn diện và báo cáo kết quả thực hiện Chiến dịch.

3. Cẩm nang hành động dành cho Doanh nghiệp & Người nộp thuế

Để đảm bảo quyền lợi, tính liên tục trong kinh doanh và tránh các rủi ro pháp lý, Doanh nghiệp/NNT cần chủ động thực hiện ngay các phần việc sau:

3.1. Các đầu việc cần rà soát và hoàn thiện

- Đối với Doanh nghiệp đang hoạt động:

- Kiểm tra kỹ địa chỉ trụ sở chính, đảm bảo trùng khớp hoàn toàn với thông tin trên hệ thống thuế.

- Nếu có thay đổi địa điểm kinh doanh, phải thực hiện ngay thủ tục thay đổi thông tin đăng ký thuế/đăng ký kinh doanh theo quy định.

- Đối với Doanh nghiệp đã dừng kinh doanh thực tế:

- Chủ động nộp hồ sơ và thực hiện các thủ tục chấm dứt hiệu lực mã số thuế (Trạng thái 03) để tránh bị đưa vào danh sách đen hoặc phát sinh phạt chậm nộp.

- Cập nhật thông tin nhân sự:

- Cập nhật chính xác thông tin người đại diện theo pháp luật và thông tin liên hệ (số điện thoại, email) để kịp thời tiếp nhận các thông báo, thư mời từ cơ quan thuế trong Giai đoạn 2.

3.2. Hoàn thành nghĩa vụ tài chính và hóa đơn

- Tất toán thuế: Hoàn thành đầy đủ nghĩa vụ kê khai, nộp các khoản thuế và tiền chậm nộp tồn đọng (nếu có) trước khi đóng MST.

- Quản lý hóa đơn chặt chẽ: Tuyệt đối không mua bán, sử dụng hóa đơn không hợp pháp để hợp thức hóa chi phí. Đây là nhóm đối tượng sẽ bị kiểm tra gắt gao và có nguy cơ bị chuyển hồ sơ hình sự.

- Phối hợp tốt với cơ quan quản lý: Chủ động hợp tác, cung cấp thông tin giải trình đầy đủ khi nhận được thư mời hoặc thông báo từ cơ quan thuế.

3.3. Rủi ro nếu doanh nghiệp không chủ động thực hiện

Nếu doanh nghiệp không hợp tác hoặc cố tình né tránh, các hệ quả pháp lý sau sẽ được áp dụng:

- Công khai thông tin: Các doanh nghiệp bỏ địa chỉ kinh doanh, nợ thuế, không hợp tác sẽ bị công bố danh tính công khai trên các phương tiện thông tin đại chúng.

- Chế tài đối với cá nhân: Chủ doanh nghiệp và người đại diện pháp luật có thể bị tạm hoãn xuất cảnh, khóa mã số thuế cá nhân hoặc chịu các trách nhiệm liên đới theo luật định.

- Xử lý hình sự: Các trường hợp có dấu hiệu gian lận thuế, mua bán hóa đơn trục lợi ngân sách sẽ bị chuyển thẳng hồ sơ sang cơ quan Công an để tiến hành điều tra, khởi tố.