Hướng dẫn xác định doanh nghiệp áp dụng Thông tư 99/2025/TT-BTC và Thông tư 133/2016/TT-BTC từ ngày 01/01/2026

Đăng ngày: 27/6/2026

Từ ngày 01/01/2026, hệ thống kế toán doanh nghiệp tại Việt Nam có sự thay đổi lớn khi Thông tư 99/2025/TT-BTC chính thức có hiệu lực, thay thế cho Thông tư 200/2014/TT-BTC. Sự thay đổi này khiến nhiều kế toán và chủ doanh nghiệp băn khoăn: Doanh nghiệp của mình sẽ phải áp dụng chế độ kế toán theo Thông tư 99/2025/TT-BTC hay tiếp tục thực hiện theo Thông tư 133/2016/TT-BTC?

Bài viết dưới đây sẽ phân tích chi tiết cách xác định đúng loại hình doanh nghiệp cho từng Thông tư để đảm bảo tuân thủ đúng quy định pháp luật.

1. Đối tượng áp dụng Thông tư 99/2025/TT-BTC

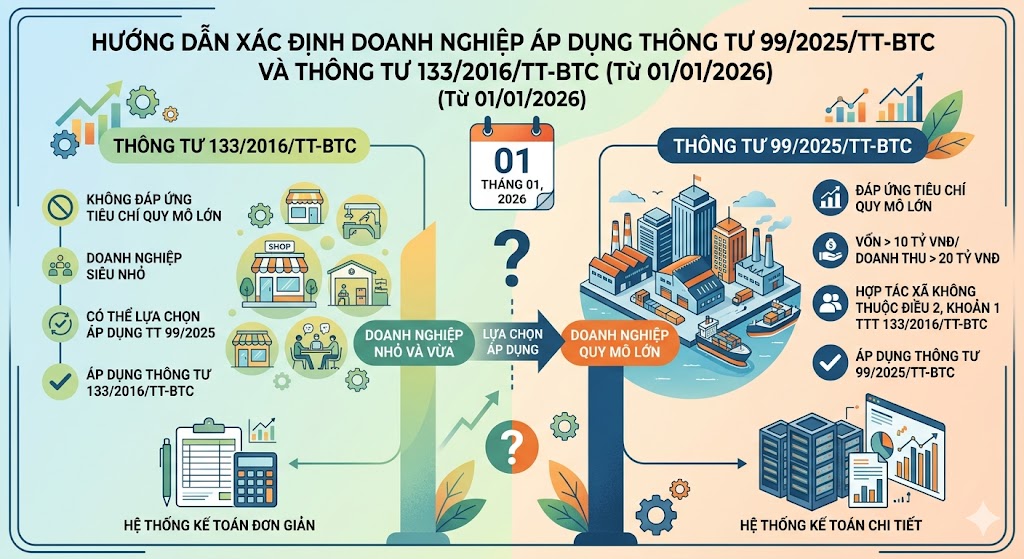

Thông tư 99/2025/TT-BTC quy định về Chế độ kế toán doanh nghiệp (thay thế Thông tư 200/2014/TT-BTC). Đối tượng bắt buộc áp dụng thông tư này bao gồm các doanh nghiệp có quy mô lớn thuộc mọi thành phần kinh tế, cụ thể:

- Các doanh nghiệp quy mô lớn hoạt động trong tất cả các ngành, lĩnh vực kinh tế tại Việt Nam.

- Các công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh và doanh nghiệp tư nhân có quy mô lớn.

- Các doanh nghiệp có vốn đầu tư nước ngoài (FDI) quy mô lớn.

Bên cạnh đó, Thông tư 99/2025/TT-BTC cũng khuyến khích các doanh nghiệp nhỏ và vừa (đối tượng thuộc Thông tư 133) lựa chọn áp dụng Chế độ kế toán doanh nghiệp lớn này nếu thấy phù hợp với nhu cầu quản lý và đặc điểm hoạt động sản xuất kinh doanh của mình. Tuy nhiên, nếu đã lựa chọn áp dụng Thông tư 99, doanh nghiệp phải thông báo cho cơ quan thuế và phải thực hiện ổn định ít nhất trong vòng một năm tài chính.

2. Đối tượng áp dụng Thông tư 133/2016/TT-BTC

Thông tư 133/2016/TT-BTC hướng dẫn Chế độ kế toán cho các doanh nghiệp nhỏ và vừa. Từ ngày 01/01/2026, Thông tư này vẫn tiếp tục có hiệu lực và áp dụng đối với các đối tượng sau:

- Các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

- Các doanh nghiệp có quy mô vốn, số lượng lao động hoặc doanh thu nằm trong hạn mức quy định của tiêu chí doanh nghiệp nhỏ và vừa.

Lưu ý quan trọng về các trường hợp ngoại lệ: Các doanh nghiệp tuy có quy mô nhỏ và vừa nhưng thuộc các trường hợp sau đây không được áp dụng Thông tư 133 mà phải áp dụng chế độ kế toán đặc thù hoặc Thông tư 99/2025/TT-BTC:

- Doanh nghiệp Nhà nước hoặc doanh nghiệp có vốn Nhà nước nắm giữ trên 50% vốn điều lệ.

- Các công ty đại chúng theo quy định của pháp luật về chứng khoán.

- Các hợp tác xã, liên hiệp hợp tác xã (các đối tượng này có chế độ kế toán riêng).

3. Tiêu chí cốt lõi để phân biệt doanh nghiệp lớn và doanh nghiệp nhỏ, vừa

Để xác định chính xác doanh nghiệp thuộc phạm vi của Thông tư nào, kế toán cần căn cứ vào các tiêu chí phân loại doanh nghiệp nhỏ và vừa được quy định tại Luật Hỗ trợ doanh nghiệp nhỏ và vừa, dựa trên các yếu tố sau:

- Số lao động tham gia bảo hiểm xã hội: Tính bình quân năm của doanh nghiệp.

- Tổng nguồn vốn: Được xác định trong bảng cân đối kế toán của năm tài chính liền trước.

- Tổng doanh thu: Được xác định trên báo cáo kết quả hoạt động kinh doanh của năm tài chính liền trước.

Nếu doanh nghiệp vượt quá các hạn mức về vốn, doanh thu hoặc lao động của nhóm doanh nghiệp nhỏ và vừa, doanh nghiệp đó tự động được xếp vào nhóm doanh nghiệp lớn và bắt buộc phải áp dụng hệ thống tài khoản, chứng từ, sổ sách theo Thông tư 99/2025/TT-BTC từ ngày 01/01/2026.

4. Lời khuyên cho doanh nghiệp trước thềm năm tài chính 2026

- Rà soát lại quy mô doanh nghiệp: Kế toán cần tổng hợp số liệu về doanh thu, nguồn vốn và lao động của năm trước để xác định chính xác vị thế quy mô của doanh nghiệp mình.

- Cập nhật phần mềm và kiến thức kế toán: Nếu thuộc đối tượng chuyển đổi sang Thông tư 99/2025/TT-BTC, doanh nghiệp cần chủ động nâng cấp phần mềm kế toán, làm quen với hệ thống tài khoản mới và các biểu mẫu báo cáo tài chính mới được sửa đổi bổ sung so với Thông tư 200 cũ.

- Tính nhất quán: Doanh nghiệp nhỏ và vừa muốn nâng cấp lên áp dụng Thông tư 99/2025/TT-BTC để phục vụ mục đích gọi vốn hoặc minh bạch tài chính cần cân nhắc kỹ năng lực của đội ngũ kế toán và phải đảm bảo tính nhất quán trong suốt năm tài chính.

Việc xác định đúng chế độ kế toán không chỉ giúp doanh nghiệp thực hiện đúng nghĩa vụ pháp lý mà còn giúp tối ưu hóa công tác quản trị nội bộ và tránh các rủi ro xử phạt vi phạm hành chính về kế toán, thuế.