Quy định xử phạt hành chính về đóng kinh phí công đoàn

Đăng ngày: 29/5/2026

Kinh phí công đoàn là nguồn tài chính quan trọng để duy trì hoạt động bảo vệ quyền lợi hợp pháp của người lao động. Việc tuân thủ quy định đóng kinh phí công đoàn không chỉ là nghĩa vụ pháp lý bắt buộc mà còn ảnh hưởng trực tiếp đến uy tín của doanh nghiệp.

Dưới đây là tổng hợp chi tiết các mức xử phạt hành chính và biện pháp khắc phục đối với các hành vi vi phạm liên quan đến nghĩa vụ này theo Điều 38 Nghị định 12/2022/NĐ-CP.

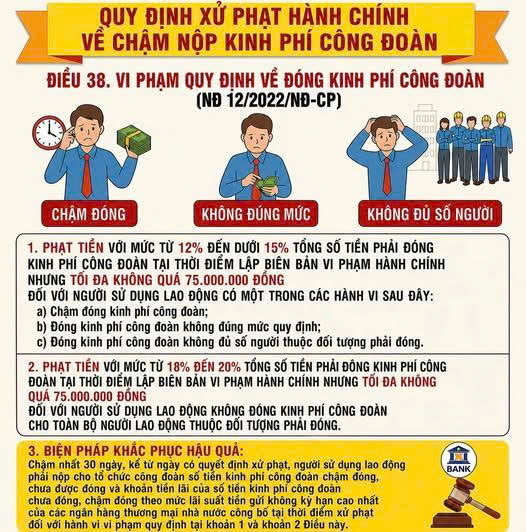

1. Ba hành vi vi phạm phổ biến của Người sử dụng lao động

- Chậm đóng: Không hoàn thành nghĩa vụ đóng kinh phí công đoàn đúng thời hạn quy định.

- Không đúng mức: Đóng thiếu hoặc sai lệch số tiền dựa trên quỹ lương trích nộp quy định.

- Không đủ số người: Không tính gộp đầy đủ số lượng lao động thuộc diện phải đóng kinh phí công đoàn.

2. Chi tiết các mức xử phạt tiền hành chính

Trường hợp 1: Phạt tiền từ 12% đến dưới 15% tổng số tiền phải đóng

- Hành vi vi phạm: Người sử dụng lao động có một trong các hành vi: Chậm đóng kinh phí công đoàn; đóng kinh phí công đoàn không đúng mức quy định; hoặc đóng kinh phí công đoàn không đủ số người thuộc đối tượng phải đóng.

- Mức phạt tính toán: Số tiền phạt dựa trên tổng số tiền phải đóng tại thời điểm lập biên bản vi phạm hành chính.

- Mức phạt tối đa: Tối đa không quá 75.000.000 đồng.

Trường hợp 2: Phạt tiền từ 18% đến 20% tổng số tiền phải đóng

- Hành vi vi phạm: Người sử dụng lao động không đóng kinh phí công đoàn cho toàn bộ người lao động thuộc đối tượng phải đóng.

- Mức phạt tính toán: Số tiền phạt dựa trên tổng số tiền phải đóng tại thời điểm lập biên bản vi phạm hành chính.

- Mức phạt tối đa: Tối đa không quá 75.000.000 đồng.

3. Biện pháp khắc phục hậu quả bắt buộc

Bên cạnh việc nộp phạt hành chính, trong thời hạn chậm nhất là 30 ngày kể từ ngày có quyết định xử phạt, người sử dụng lao động bắt buộc phải thực hiện các nghĩa vụ sau đối với tổ chức công đoàn:

- Nộp đầy đủ số tiền gốc: Gồm toàn bộ kinh phí công đoàn chậm đóng, chưa đóng hoặc khoản tiền còn thiếu chưa được đóng.

- Nộp bổ sung tiền lãi: Tiền lãi phát sinh từ số tiền kinh phí công đoàn chưa đóng hoặc chậm đóng.

- Mức tính lãi suất: Được tính theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt.

Khuyến nghị cho doanh nghiệp: Bộ phận Kế toán và Nhân sự cần chủ động rà soát danh sách lao động cùng quỹ lương trích nộp định kỳ nhằm tuân thủ đúng pháp luật, tránh các rủi ro pháp lý và tổn thất tài chính không đáng có