Tiêu Chí Xác Định Doanh Nghiệp Siêu Nhỏ Năm 2026 Và Chế Độ Kế Toán Áp Dụng Từ 01/07/2026

Đăng ngày: 3/6/2026

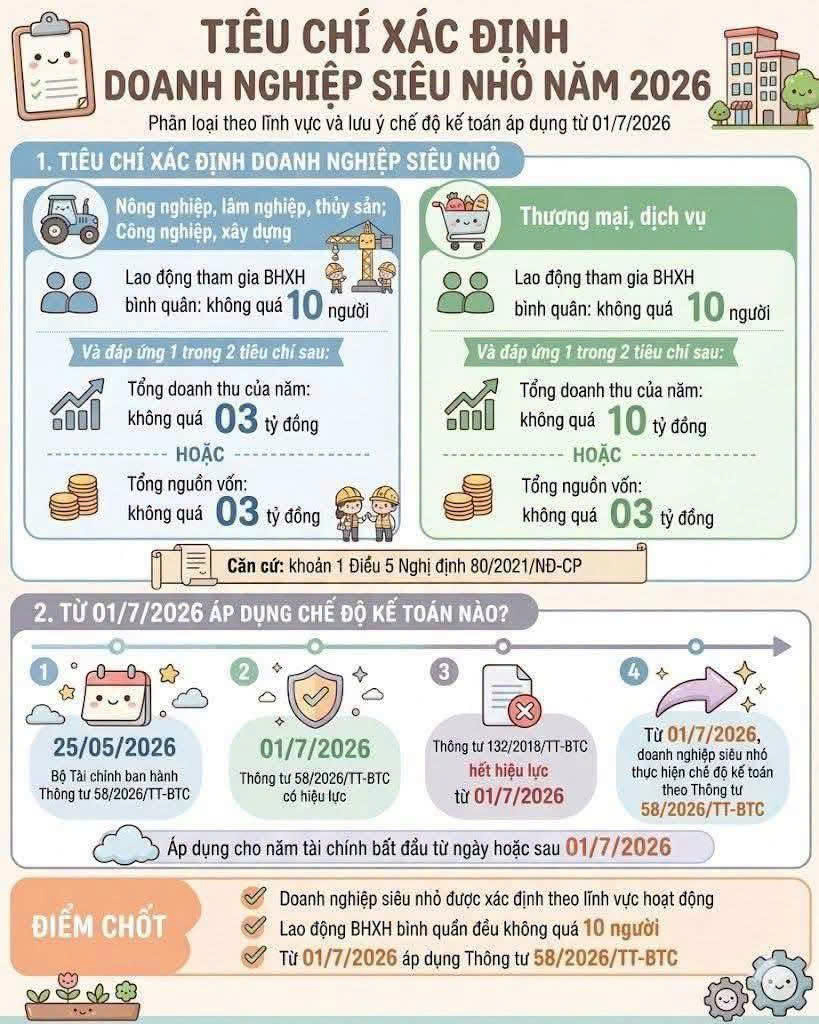

iệc xác định đúng quy mô doanh nghiệp đóng vai trò cốt lõi giúp các đơn vị kinh doanh áp dụng đúng chính sách thuế, ưu đãi hỗ trợ và đặc biệt là chế độ kế toán phù hợp. Dựa trên cơ sở pháp lý tại khoản 1 Điều 5 Nghị định 80/2021/NĐ-CP và Thông tư mới nhất của Bộ Tài chính, bài viết này sẽ cung cấp thông tin chi tiết về tiêu chí xác định doanh nghiệp siêu nhỏ năm 2026 cùng lộ trình thay đổi chế độ kế toán bắt đầu từ ngày 01/07/2026.

1. Tiêu chí xác định doanh nghiệp siêu nhỏ năm 2026

Quy mô doanh nghiệp siêu nhỏ được phân loại cụ thể theo từng lĩnh vực hoạt động sản xuất kinh doanh, bao gồm hai nhóm lĩnh vực chính như sau:

Nhóm 1: Lĩnh vực Nông nghiệp, lâm nghiệp, thủy sản; Công nghiệp và xây dựng

Để được công nhận là doanh nghiệp siêu nhỏ trong lĩnh vực này, doanh nghiệp cần đáp ứng điều kiện về nhân sự và một trong hai điều kiện về tài chính:

- Tiêu chí về lao động: Số lượng lao động tham gia bảo hiểm xã hội (BHXH) bình quân năm không quá 10 người.

- Tiêu chí về tài chính (đáp ứng 1 trong 2 điều kiện sau):

- Tổng doanh thu của năm không quá 03 tỷ đồng.

- HOẶC Tổng nguồn vốn không quá 03 tỷ đồng.

Nhóm 2: Lĩnh vực Thương mại và dịch vụ

Đối với các doanh nghiệp hoạt động trong ngành thương mại hoặc cung ứng dịch vụ, tiêu chí xác định quy mô siêu nhỏ được quy định như sau:

- Tiêu chí về lao động: Số lượng lao động tham gia bảo hiểm xã hội (BHXH) bình quân năm không quá 10 người.

- Tiêu chí về tài chính (đáp ứng 1 trong 2 điều kiện sau):

- Tổng doanh thu của năm không quá 10 tỷ đồng.

- HOẶC Tổng nguồn vốn không quá 03 tỷ đồng.

2. Lộ trình áp dụng chế độ kế toán mới từ 01/07/2026

Năm 2026 đánh dấu một bước ngoặt lớn về mặt quản lý tài chính - kế toán đối với khối doanh nghiệp siêu nhỏ khi Thông tư mới chính thức có hiệu lực. Cụ thể, lộ trình thay đổi được thực hiện theo 4 mốc thời gian quan trọng:

- Mốc 1 - Ngày 25/05/2026: Bộ Tài chính chính thức ban hành Thông tư số 58/2026/TT-BTC nhằm hướng dẫn chế độ kế toán mới cho doanh nghiệp siêu nhỏ.

- Mốc 2 - Ngày 01/07/2026: Thông tư số 58/2026/TT-BTC chính thức có hiệu lực pháp luật.

- Mốc 3 - Từ ngày 01/07/2026: Thông tư số 132/2018/TT-BTC (chế độ kế toán doanh nghiệp siêu nhỏ cũ) chính thức hết hiệu lực.

- Mốc 4 - Áp dụng thực tế: Kể từ ngày 01/07/2026, các doanh nghiệp siêu nhỏ bắt buộc phải thực hiện chế độ kế toán theo quy định mới tại Thông tư 58/2026/TT-BTC.

Lưu ý quan trọng về kỳ kế toán: Chế độ kế toán mới này sẽ được áp dụng cho năm tài chính bắt đầu từ ngày hoặc sau ngày 01/07/2026.

3. Những điểm cốt lõi doanh nghiệp cần ghi nhớ

Tóm lại, trong năm 2026, các chủ doanh nghiệp và bộ phận kế toán cần đặc biệt lưu ý 3 điểm mấu chốt sau:

- Phân loại theo lĩnh vực: Doanh nghiệp siêu nhỏ được xác định dựa trên lĩnh vực hoạt động cụ thể (Nông - lâm - thủy sản - công nghiệp - xây dựng hoặc Thương mại - dịch vụ) để đối chiếu mức trần doanh thu/nguồn vốn tương ứng.

- Giới hạn nhân sự: Lao động tham gia BHXH bình quân năm của tất cả các lĩnh vực đều phải đảm bảo không quá 10 người.

- Cập nhật thông tư mới: Chủ động tìm hiểu và chuyển đổi hệ thống sổ sách theo Thông tư 58/2026/TT-BTC kể từ ngày 01/07/2026 để đảm bảo tính tuân thủ pháp luật và tránh các rủi ro về mặt pháp lý tài chính.