Chi tiết Bảng phân loại Hộ kinh doanh và các quy định về Thuế, Sổ sách, Hóa đơn

Đăng ngày: 5/5/2026

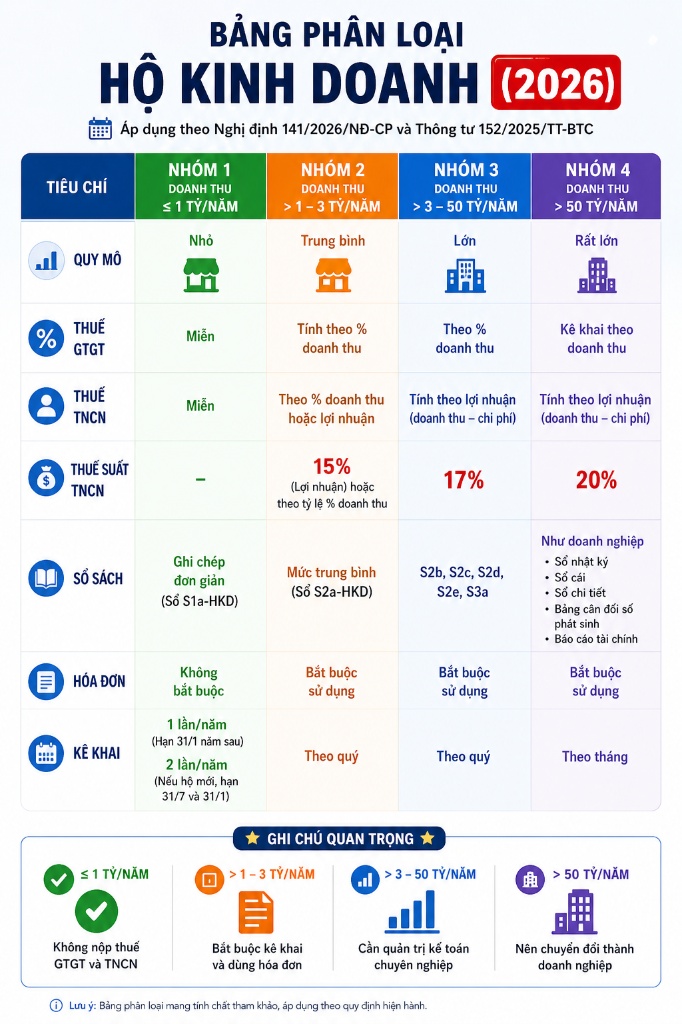

Năm 2026 đánh dấu những thay đổi quan trọng trong việc phân loại và quản lý Hộ kinh doanh (HKD) theo Nghị định 141/2026/NĐ-CP và Thông tư 152/2025/TT-BTC. Việc nắm rõ mình đang thuộc nhóm nào sẽ giúp chủ hộ kinh doanh tối ưu chi phí, nộp thuế đúng hạn và tránh các rủi ro pháp lý liên quan đến sổ sách, hóa đơn.

Dựa trên quy mô doanh thu, Hộ kinh doanh hiện được chia thành 4 nhóm chính. Dưới đây là thông tin chi tiết từng nhóm:

🟢 Nhóm 1: Doanh thu ≤ 1 tỷ đồng/năm (Quy mô Nhỏ)

Đây là nhóm các hộ kinh doanh nhỏ lẻ, được hưởng nhiều chính sách ưu đãi và tối giản nhất về mặt thủ tục:

- Thuế GTGT & TNCN: Được MIỄN hoàn toàn.

- Thuế suất TNCN: Không áp dụng (-).

- Sổ sách kế toán: Chỉ cần ghi chép cực kỳ đơn giản theo mẫu Sổ S1a-HKD.

- Hóa đơn: Không bắt buộc sử dụng.

- Kê khai thuế:

- Chỉ 1 lần/năm (Hạn cuối là 31/01 năm sau).

- Nếu là hộ mới thành lập: Kê khai 2 lần/năm (Hạn 31/07 và 31/01).

- 👉 Lưu ý: Nhóm này rất thoải mái về thủ tục nhưng chủ hộ vẫn cần theo dõi doanh thu thực tế để biết khi nào vượt ngưỡng 1 tỷ.

🟠 Nhóm 2: Doanh thu > 1 đến 3 tỷ đồng/năm (Quy mô Trung bình)

Khi doanh thu vượt 1 tỷ đồng, hộ kinh doanh bắt đầu phải thực hiện các nghĩa vụ thuế và quản lý bài bản hơn:

- Thuế GTGT: Tính theo tỷ lệ % trên doanh thu.

- Thuế TNCN: Tính theo % doanh thu hoặc lợi nhuận.

- Thuế suất TNCN: Áp dụng mức 15% (trên lợi nhuận) hoặc theo tỷ lệ % doanh thu quy định cho từng ngành nghề.

- Sổ sách kế toán: Yêu cầu mức trung bình, sử dụng mẫu Sổ S2a-HKD.

- Hóa đơn: Bắt buộc sử dụng hóa đơn. (Chủ hộ cần trang bị phần mềm hóa đơn điện tử để xuất cho khách hàng).

- Kê khai thuế: Thực hiện định kỳ theo Quý.

🔵 Nhóm 3: Doanh thu > 3 đến 50 tỷ đồng/năm (Quy mô Lớn)

Nhóm này đòi hỏi sự chặt chẽ trong quản lý dòng tiền và chi phí, bởi cách tính thuế đã chuyển sang dựa trên lợi nhuận:

- Thuế GTGT: Tính theo tỷ lệ % doanh thu.

- Thuế TNCN: Tính dựa trên Lợi nhuận (Doanh thu - Chi phí).

- Thuế suất TNCN: Áp dụng mức 17%.

- Sổ sách kế toán: Phức tạp hơn, bắt buộc sử dụng hệ thống sổ S2b, S2c, S2d, S2e, S3a.

- Hóa đơn: Bắt buộc sử dụng.

- Kê khai thuế: Thực hiện định kỳ theo Quý.

- 👉 Lời khuyên: Do quy định phải theo dõi sát (Doanh thu - Chi phí), nhóm này cần có kỹ năng quản trị kế toán chuyên nghiệp hoặc sử dụng các phần mềm đồng bộ từ khâu bán hàng (POS) đến xuất hóa đơn.

🟣 Nhóm 4: Doanh thu > 50 tỷ đồng/năm (Quy mô Rất lớn)

Ở ngưỡng doanh thu này, cách thức hoạt động và quản lý của Hộ kinh doanh gần như tương đương với một doanh nghiệp thực thụ:

- Thuế GTGT: Kê khai theo doanh thu.

- Thuế TNCN: Tính theo Lợi nhuận (Doanh thu - Chi phí).

- Thuế suất TNCN: Áp dụng mức cao nhất là 20%.

- Sổ sách kế toán: Áp dụng hệ thống sổ sách NHƯ DOANH NGHIỆP, bao gồm: Sổ nhật ký, Sổ cái, Sổ chi tiết, Bảng cân đối số phát sinh và Báo cáo tài chính.

- Hóa đơn: Bắt buộc sử dụng.

- Kê khai thuế: Thực hiện nghiêm ngặt theo Tháng.

- 👉 Lời khuyên: Với quy mô và mức thuế suất này, cơ quan chức năng khuyến nghị hộ kinh doanh nên chuyển đổi thành Doanh nghiệp để hưởng các cơ chế pháp lý và thuế ưu đãi hơn.