ĐIỂM MỚI NỔI BẬT CỦA NGHỊ ĐỊNH 253/2026/NĐ-CP VỀ THUẾ THU NHẬP CÁ NHÂN

Đăng ngày: 3/7/2026

Chính phủ vừa ban hành Nghị định số 253/2026/NĐ-CP ngày 30/06/2026 quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân (TNCN). Đây là văn bản pháp lý quan trọng, tác động trực tiếp đến quyền lợi và nghĩa vụ thuế của hàng triệu người lao động cũng như công tác quản lý của các doanh nghiệp trong giai đoạn mới.

Dưới đây là tổng hợp những điểm đổi mới và lưu ý quan trọng nhất từ văn bản này.

1. Tối ưu hóa quy trình tự động hóa trong quyết toán thuế

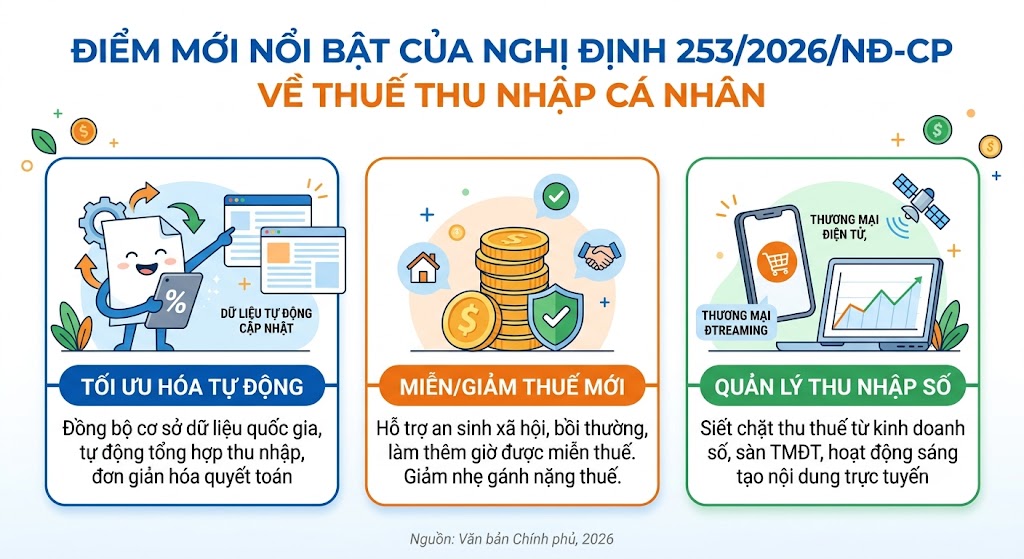

Nghị định 253/2026/NĐ-CP đẩy mạnh việc số hóa toàn diện công tác quản lý thuế TNCN. Theo đó, hệ thống cơ sở dữ liệu quốc gia sẽ tự động tổng hợp các nguồn thu nhập của cá nhân trong năm từ các tổ chức chi trả đã kê khai.

Thay vì phải tự đi xin chứng từ khấu trừ thuế giấy như trước đây, cá nhân có thể tra cứu và xác nhận bảng tổng hợp thu nhập trực tuyến trên ứng dụng Thuế điện tử. Điều này giúp giảm thiểu đáng kể thời gian và sai sót khi thực hiện thủ tục quyết toán thuế trực tiếp hoặc ủy quyền.

2. Bổ sung các khoản thu nhập được miễn thuế và giảm trừ mới

Để phù hợp với bối cảnh kinh tế và các chính sách an sinh xã hội hiện hành, Nghị định mới đã mở rộng và làm rõ hơn danh mục các khoản thu nhập không chịu thuế hoặc được miễn thuế, bao gồm:

- Các khoản hỗ trợ trực tiếp từ quỹ bồi thường, quỹ an sinh xã hội chính thống dành cho người lao động gặp khó khăn đột xuất do thiên tai hoặc biến động kinh tế lớn.

- Phần thu nhập từ tiền lương, tiền công làm ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc trong giờ bình thường nay được hướng dẫn khấu trừ với quy trình chứng minh hồ sơ đơn giản hơn cho doanh nghiệp.

- Làm rõ điều kiện áp dụng đối với các khoản phúc lợi tập thể (như chi phí khám sức khỏe định kỳ, điều xe đưa đón) để đảm bảo không bị tính gộp sai lệch vào thu nhập chịu thuế của từng cá nhân.

3. Siết chặt quản lý thuế đối với thu nhập từ kinh doanh số và sáng tạo nội dung

Một trong những trọng tâm của Nghị định 253/2026/NĐ-CP là cơ chế kiểm soát dòng tiền từ các nền tảng xuyên biên giới, thương mại điện tử và tiếp thị liên kết (affiliate marketing).

Nghị định quy định rõ trách nhiệm của các sàn thương mại điện tử và các tổ chức trung gian thanh toán trong việc cung cấp thông tin, đồng thời khấu trừ thuế tại nguồn đối với các cá nhân kinh doanh có doanh thu chạm ngưỡng quy định. Biện pháp này nhằm đảm bảo tính công bằng nghĩa vụ thuế giữa mô hình kinh doanh truyền thống và kinh doanh công nghệ.

4. Trách nhiệm mới đối với tổ chức, doanh nghiệp chi trả thu nhập

Đối với các doanh nghiệp, Nghị định 253 đặt ra yêu cầu cao hơn về tính kịp thời và chính xác trong việc khai trình:

- Doanh nghiệp phải thực hiện cấp chứng từ khấu trừ thuế TNCN điện tử đồng bộ, không sử dụng chứng từ giấy tự in cũ (trừ các trường hợp đặc biệt được cơ quan thuế cho phép bằng văn bản).

- Quy trình đối chiếu mã số thuế người phụ thuộc được đồng bộ thẳng với cơ sở dữ liệu căn cước công dân, giúp doanh nghiệp phát hiện sớm các trường hợp trùng lặp người phụ thuộc trước khi nộp hồ sơ quyết toán năm.

Nghị định số 253/2026/NĐ-CP là bước đi chiến lược nhằm hiện đại hóa hệ thống thuế TNCN, vừa giúp minh bạch hóa các nguồn thu, vừa tạo điều kiện thuận lợi tối đa cho người nộp thuế thông qua công nghệ.

Doanh nghiệp và người lao động cần chủ động cập nhật các hướng dẫn phần mềm kế toán và ứng dụng thuế để áp dụng chính xác các quy định mới này ngay từ kỳ tính thuế gần nhất.

Phòng Biên Tập Tin Tức Pháp Luật