So Sánh Thời Hạn Kê Khai Bổ Sung Tờ Khai Thuế Trước Và Sau 01/07/2026: Doanh Nghiệp Mất Một Nửa Thời Gian Sửa Sai!

Đăng ngày: 10/6/2026

Trong hoạt động quản lý thuế của doanh nghiệp, việc phát sinh sai sót và phải kê khai bổ sung là điều khó tránh khỏi. Tuy nhiên, một thay đổi pháp lý mang tính bước ngoặt từ ngày 01/07/2026 sẽ siết chặt đáng kể thời gian sửa sai của các tổ chức, doanh nghiệp. Cụ thể, thời hạn kê khai bổ sung sẽ bị rút ngắn đi một nửa.

Bài viết này sẽ phân tích chi tiết các tiêu chí thay đổi, ví dụ minh họa trực quan cùng các quy định xử phạt liên quan giúp doanh nghiệp chủ động rà soát sổ sách kịp thời.

1. Sự Khác Biệt Về Thời Hạn Kê Khai Bổ Sung Trước Và Sau 01/07/2026

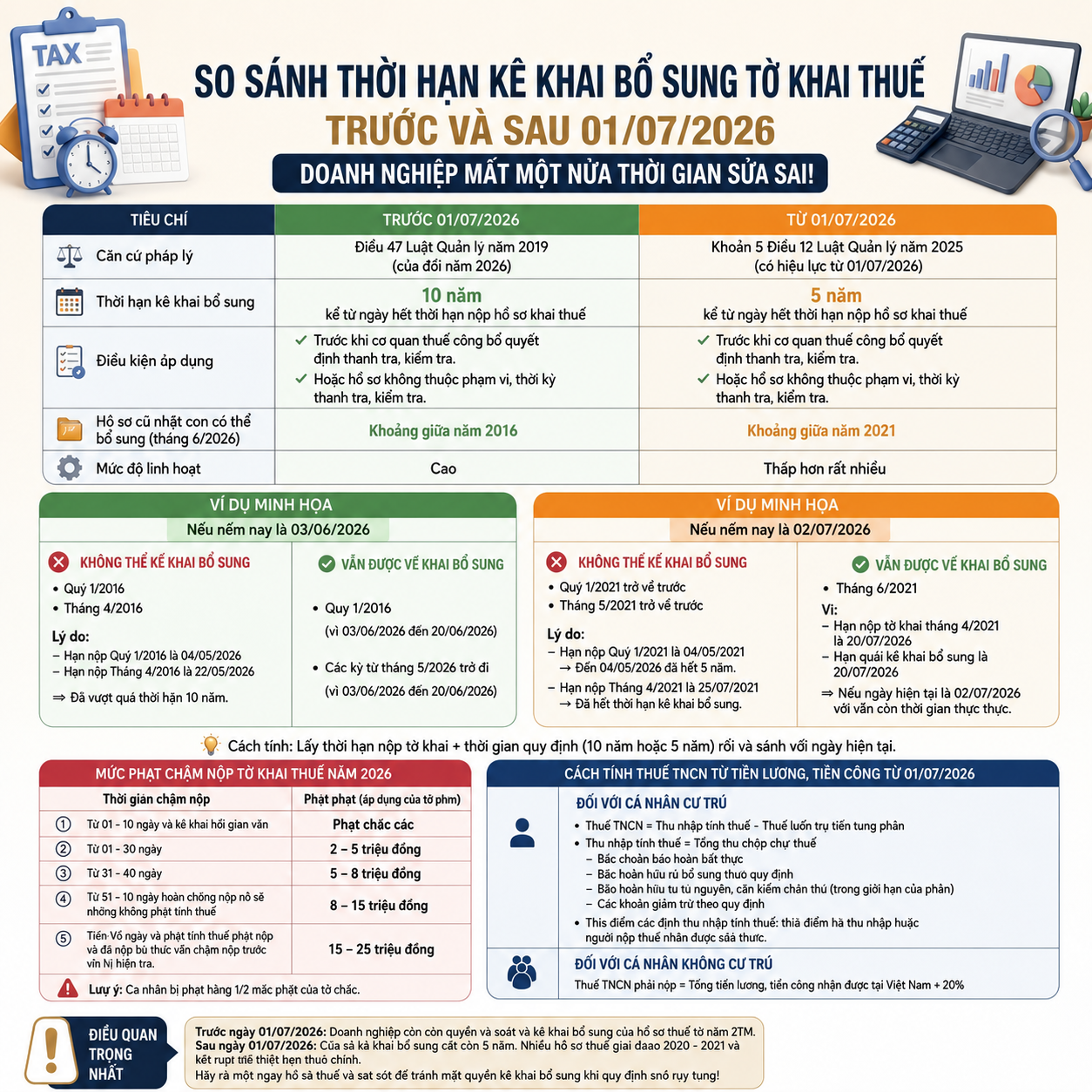

Sự thay đổi về thời hạn nộp hồ sơ khai thuế bổ sung được thể hiện rõ rệt qua các tiêu chí cốt lõi sau:

Về căn cứ pháp lý

- Trước ngày 01/07/2026: Áp dụng theo Điều 47 Luật Quản lý thuế 2019 (được sửa đổi năm 2024).

- Từ ngày 01/07/2026: Áp dụng theo Khoản 5 Điều 12 Luật Quản lý thuế 2025 (chính thức có hiệu lực từ 01/07/2026).

Về thời hạn kê khai bổ sung

- Trước ngày 01/07/2026: Doanh nghiệp có thời hạn lên tới 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế.

- Từ ngày 01/07/2026: Thời hạn này bị rút ngắn xuống chỉ còn 5 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế.

Về điều kiện áp dụng (Giữ nguyên không đổi cho cả hai giai đoạn)

- Việc kê khai bổ sung phải được thực hiện trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra.

- Hoặc hồ sơ khai bổ sung đó không thuộc phạm vi, thời kỳ thanh tra, kiểm tra của cơ quan thuế.

Về hồ sơ cũ nhất có thể bổ sung (Tính tại thời điểm tháng 6/2026)

- Trước ngày 01/07/2026: Doanh nghiệp vẫn có thể sửa sai cho các hồ sơ cũ từ khoảng giữa năm 2016.

- Từ ngày 01/07/2026: Doanh nghiệp chỉ có thể can thiệp vào các hồ sơ từ khoảng giữa năm 2021 trở lại đây.

Về mức độ linh hoạt

- Trước ngày 01/07/2026: Mức độ linh hoạt được đánh giá là Cao.

- Từ ngày 01/07/2026: Mức độ linh hoạt Thấp hơn rất nhiều do quỹ thời gian bị thu hẹp đáng kể.

2. Ví Dụ Minh Họa Trực Quan Về Cách Tính Thời Hạn

Để hiểu rõ hơn về tác động của mốc thời gian này, hãy cùng phân tích hai kịch bản giả định sau:

Kịch bản 1: Nếu ngày hiện tại là ngày 03/06/2026 (Trước mốc thay đổi)

Cách tính chung là lấy thời hạn nộp tờ khai gốc cộng thêm thời gian quy định 10 năm rồi so sánh với ngày hiện tại.

- Các trường hợp KHÔNG THỂ kê khai bổ sung: Tờ khai Quý 1/2016 (hạn nộp là 04/05/2016) và Tháng 4/2016 (hạn nộp là 20/05/2016). Lý do: Tính đến ngày hiện tại là 03/06/2026, các tờ khai này đều đã vượt quá thời hạn 10 năm quy định.

- Các trường hợp VẪN ĐƯỢC kê khai bổ sung:

- Tờ khai Quý 2/2016 (thời gian nộp bổ sung hợp lệ kéo dài từ ngày 03/06/2026 đến hết ngày 30/06/2026).

- Các kỳ tính thuế từ Tháng 5/2016 trở đi (thời gian nộp bổ sung tính từ ngày 03/06/2026 đến hết ngày 20/06/2026).

Kịch bản 2: Nếu ngày hiện tại là ngày 02/07/2026 (Sau mốc thay đổi)

Cách tính lúc này áp dụng theo luật mới: Lấy thời hạn nộp tờ khai gốc cộng thêm thời gian quy định 5 năm rồi so sánh với ngày hiện tại.

- Các trường hợp KHÔNG THỂ kê khai bổ sung: Tất cả các tờ khai từ Quý 1/2021 trở về trước và các tờ khai từ Tháng 5/2021 trở về trước. Lý do: Hồ sơ Quý 1/2021 có hạn nộp gốc là 04/05/2021 (đến 04/05/2026 đã hết hạn 5 năm); Hồ sơ Tháng 4/2021 có hạn nộp gốc là 20/05/2021 (đến ngày 20/05/2021 đã hết thời hạn kê khai bổ sung).

- Các trường hợp VẪN ĐƯỢC kê khai bổ sung: Điển hình là tờ khai Tháng 6/2021. Lý do: Hạn nộp gốc của tờ khai này là ngày 20/07/2021, do đó hạn cuối cùng để nộp hồ sơ bổ sung theo luật 5 năm là ngày 20/07/2026. Vì ngày hiện tại là 02/07/2026 nên doanh nghiệp vẫn còn thời gian thực hiện.

3. Mức Phạt Chậm Nộp Tờ Khai Thuế Năm 2026

Bên cạnh thời hạn bổ sung, doanh nghiệp cần lưu ý mức phạt vi phạm hành chính về thời hạn nộp hồ sơ khai thuế áp dụng cho tổ chức như sau (đối với cá nhân, mức phạt bằng 1/2 mức phạt của tổ chức):

- Chậm nộp từ 01 đến 05 ngày và có tình tiết giảm nhẹ: Phạt cảnh cáo.

- Chậm nộp từ 01 đến 30 ngày: Phạt tiền từ 2 đến 5 triệu đồng.

- Chậm nộp từ 31 đến 60 ngày: Phạt tiền từ 5 đến 8 triệu đồng.

- Chậm nộp từ 61 đến 90 ngày (hoặc không nộp hồ sơ nhưng không phát sinh số thuế phải nộp): Phạt tiền từ 8 đến 15 triệu đồng.

- Chậm nộp trên 90 ngày: Có phát sinh số thuế phải nộp và đã nộp đủ thuế, tiền chậm nộp trước khi bị cơ quan thuế kiểm tra: Phạt tiền từ 15 đến 25 triệu đồng.

4. Hướng Dẫn Cách Tính Thuế TNCN Từ Tiền Lương, Tiền Công Từ 01/07/2026

Quy định từ ngày 01/07/2026 cũng nêu rõ phương pháp xác định thuế Thu nhập cá nhân (TNCN) cho hai nhóm đối tượng:

Đối với cá nhân cư trú

- Công thức tổng quát: Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất lũy tiến từng phần.

- Trong đó, Thu nhập tính thuế được tính bằng Tổng thu nhập chịu thuế trừ đi các khoản sau:

- Các khoản bảo hiểm bắt buộc.

- Bảo hiểm hưu trí bổ sung theo quy định.

- Bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ (trong giới hạn cho phép).

- Các khoản giảm trừ gia cảnh theo quy định.

- Thời điểm xác định thu nhập tính thuế: Là thời điểm tổ chức, cá nhân trả thu nhập hoặc người nộp thuế nhận được thu nhập.

Đối với cá nhân không cư trú

- Công thức tổng quát: Thuế TNCN phải nộp = Tổng tiền lương, tiền công nhận được tại Việt Nam x 20%.