Thay Đổi Quy Định Khai Thuế TNCN: Chuyển Từ Theo Tháng Sang Theo Quý Từ 2026

Đăng ngày: 20/5/2026

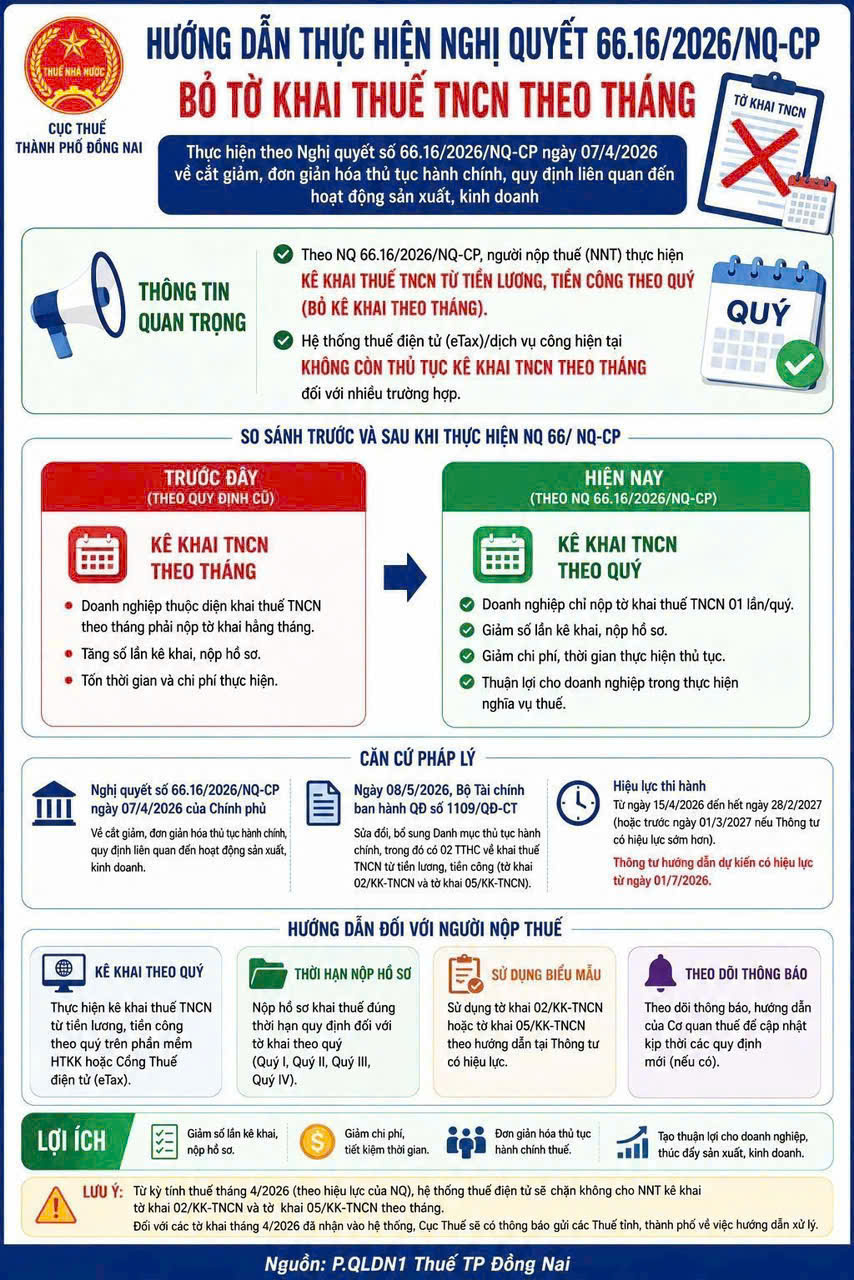

Nhằm thực hiện mục tiêu cắt giảm, đơn giản hóa các thủ tục hành chính và tạo điều kiện thuận lợi cho hoạt động sản xuất, kinh doanh của doanh nghiệp, Chính phủ đã ban hành Nghị quyết số 66.16/2026/NQ-CP.

Một trong những thay đổi lớn nhất đáng chú ý là: Chính thức bãi bỏ thủ tục kê khai thuế Thu nhập cá nhân (TNCN) theo tháng đối với tiền lương, tiền công và chuyển sang hình thức kê khai theo quý.

Dưới đây là thông tin chi tiết và hướng dẫn thực hiện từ Cục Thuế Thành phố Đồng Nai.

1. Thông Tin Quan Trọng Cần Lưu Ý

- Thay đổi cốt lõi: Người nộp thuế (NNT) thực hiện kê khai thuế TNCN từ tiền lương, tiền công theo Quý (bỏ hẳn việc kê khai theo Tháng).

- Cập nhật hệ thống: Hệ thống thuế điện tử (eTax) và dịch vụ công hiện tại KHÔNG CÒN thủ tục kê khai thuế TNCN theo tháng đối với nhiều trường hợp.

⚠️ LƯU Ý ĐẶC BIỆT: Từ kỳ tính thuế tháng 4/2026, hệ thống thuế điện tử sẽ chặn, không cho NNT kê khai tờ khai 02/KK-TNCN và tờ khai 05/KK-TNCN theo tháng. Đối với các tờ khai tháng 4/2026 đã được hệ thống tiếp nhận trước đó, Cục Thuế sẽ có thông báo hướng dẫn xử lý cụ thể gửi đến các Cục Thuế tỉnh, thành phố.

2. Sự Khác Biệt Giữa Quy Định Cũ Và Quy Định Mới

Trước đây (Theo quy định cũ):

- Doanh nghiệp thuộc diện khai thuế TNCN theo tháng phải nộp tờ khai đều đặn hằng tháng.

- Làm tăng số lần kê khai và số lượng hồ sơ phải nộp không cần thiết.

- Gây tốn kém nhiều thời gian và chi phí thực hiện cho cả doanh nghiệp lẫn cơ quan thuế.

Hiện nay (Theo Nghị quyết 66.16/2026/NQ-CP):

- Doanh nghiệp chỉ cần nộp tờ khai thuế TNCN 01 lần/quý.

- Cắt giảm tối đa số lần kê khai và đơn giản hóa hồ sơ, giấy tờ.

- Giúp tiết kiệm chi phí và rút ngắn thời gian thực hiện thủ tục hành chính.

- Tạo điều kiện vô cùng thuận lợi cho doanh nghiệp trong việc hoàn thành nghĩa vụ thuế.

3. Căn Cứ Pháp Lý & Hiệu Lực Thi Hành

- Nghị quyết số 66.16/2026/NQ-CP ngày 07/4/2026 của Chính phủ về việc cắt giảm, đơn giản hóa thủ tục hành chính liên quan đến hoạt động sản xuất, kinh doanh.

- Quyết định số 1109/QĐ-CT ngày 08/5/2026 của Bộ Tài chính về việc sửa đổi, bổ sung Danh mục thủ tục hành chính (sửa đổi 02 TTHC về khai thuế TNCN từ tiền lương, tiền công là tờ khai 02/KK-TNCN và 05/KK-TNCN).

- Hiệu lực thi hành: Áp dụng từ ngày 15/4/2026 đến hết ngày 28/2/2027 (hoặc trước ngày 01/3/2027 nếu Thông tư hướng dẫn có hiệu lực sớm hơn).

- Dự kiến: Thông tư hướng dẫn chi tiết sẽ có hiệu lực từ ngày 01/7/2026.

4. Hướng Dẫn Chi Tiết Đối Với Người Nộp Thuế

Để đảm bảo thực hiện đúng quy định mới, các doanh nghiệp và người nộp thuế cần lưu ý các nội dung sau:

- Phương thức kê khai: Thực hiện kê khai thuế TNCN từ tiền lương, tiền công theo quý trên phần mềm HTKK hoặc Cổng Thuế điện tử (eTax).

- Thời hạn nộp hồ sơ: Đảm bảo nộp hồ sơ khai thuế đúng thời hạn quy định đối với tờ khai theo từng quý (Quý I, Quý II, Quý III, Quý IV).

- Sử dụng biểu mẫu: Sử dụng mẫu tờ khai 02/KK-TNCN hoặc 05/KK-TNCN theo đúng hướng dẫn tại Thông tư có hiệu lực.

- Theo dõi thông báo: Thường xuyên cập nhật thông báo, hướng dẫn từ Cơ quan thuế để kịp thời nắm bắt các quy định mới (nếu có).

5. Lợi Ích Mang Lại Cho Doanh Nghiệp

Việc chuyển đổi từ kê khai tháng sang quý mang lại những tác động tích cực rõ rệt:

- Giảm tải áp lực hành chính: Giảm đáng kể số lần phải lập và nộp báo cáo trong năm.

- Tối ưu nguồn lực: Giảm chi phí, tiết kiệm thời gian cho bộ phận kế toán và doanh nghiệp.

- Đơn giản hóa quy trình: Thủ tục hành chính thuế trở nên gọn nhẹ, thông thoáng và rõ ràng hơn.

- Thúc đẩy phát triển: Tạo điều kiện tối đa để doanh nghiệp an tâm tập trung vào hoạt động sản xuất, kinh doanh cốt lõi.