Hướng Dẫn Cách Kê Khai Nộp Thuế Cho Cá Nhân Và Hộ Kinh Doanh (Mới Nhất 2026)

Đăng ngày: 5/3/2026

Việc hiểu rõ các quy định về thuế không chỉ giúp hộ kinh doanh tuân thủ đúng pháp luật mà còn giúp tối ưu hóa chi phí vận hành. Từ năm 2026, các mốc doanh thu và phương pháp tính thuế đã có những thay đổi quan trọng. Dưới đây là lộ trình chi tiết để bạn nắm bắt.

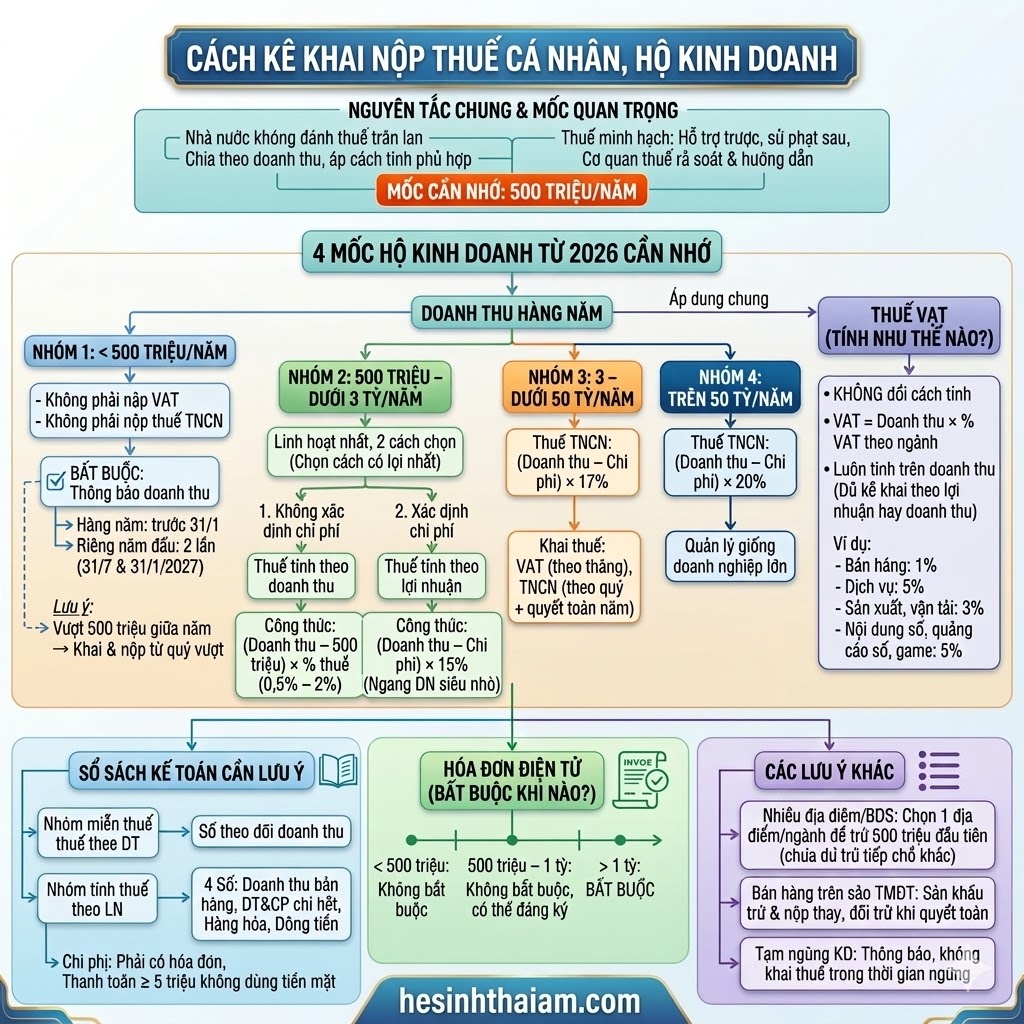

1. Nguyên Tắc Chung & Mốc Quan Trọng

Nhà nước áp dụng nguyên tắc thuế minh bạch: Hỗ trợ trước, xử phạt sau. Cơ quan thuế sẽ rà soát và hướng dẫn cụ thể thay vì đánh thuế tràn lan.

- Mốc doanh thu cần nhớ: 500 triệu đồng/năm.

- Cách tính: Chia theo doanh thu và áp dụng phương pháp phù hợp với quy mô.

2. Phân Loại 4 Nhóm Hộ Kinh Doanh Từ Năm 2026

Dựa trên doanh thu hàng năm, hộ kinh doanh sẽ được chia thành 4 nhóm với các nghĩa vụ thuế khác nhau:

Nhóm 1: Doanh thu dưới 500 triệu/năm

- Nghĩa vụ: Miễn thuế VAT và thuế TNCN.

- Bắt buộc: Phải thông báo doanh thu (Hàng năm trước 31/1; Riêng năm đầu khai 2 lần vào 31/7 và 31/1 năm kế tiếp).

- Lưu ý: Nếu doanh thu vượt 500 triệu giữa năm, phải khai và nộp thuế từ quý vượt.

Nhóm 2: Doanh thu từ 500 triệu đến dưới 3 tỷ/năm

Đây là nhóm linh hoạt nhất, được chọn 1 trong 2 cách tính:

- Không xác định chi phí: Thuế tính trực tiếp trên doanh thu.

- Công thức: (Doanh thu - 500 triệu) × % Thuế (0,5% - 2%).

- Xác định được chi phí: Thuế tính theo lợi nhuận (Phù hợp cho hộ có chi phí đầu vào cao).

- Công thức: (Doanh thu - Chi phí) × 15%.

Nhóm 3: Doanh thu từ 3 tỷ đến dưới 50 triệu/năm

- Cách tính: Thuế TNCN = (Doanh thu - Chi phí) × 17%.

- Khai thuế: VAT theo tháng; TNCN theo quý và quyết toán năm.

Nhóm 4: Doanh thu trên 50 tỷ/năm

- Cách tính: Thuế TNCN = (Doanh thu - Chi phí) × 20%.

- Quản lý: Được quản lý chặt chẽ tương đương như các doanh nghiệp lớn.

3. Cách Tính Thuế GTGT (VAT)

Thuế VAT áp dụng chung cho tất cả các nhóm (trừ nhóm 1) theo công thức:

VAT = Doanh thu × % Thuế suất theo ngành nghề

Tỷ lệ thuế suất tham khảo:

- Bán hàng: 1%

- Dịch vụ: 5%

- Sản xuất, vận tải: 3%

- Nội dung số, quảng cáo, game: 5%

4. Quy Định Về Hóa Đơn Điện Tử & Sổ Sách

Việc sử dụng hóa đơn điện tử tùy thuộc vào ngưỡng doanh thu:

- Dưới 500 triệu: Không bắt buộc.

- Từ 500 triệu - 1 tỷ: Không bắt buộc nhưng có thể đăng ký sử dụng.

- Trên 1 tỷ: BẮT BUỘC sử dụng hóa đơn điện tử.

Lưu ý về chứng từ:

- Mọi chi phí muốn được trừ thuế phải có hóa đơn hợp lệ.

- Thanh toán từ 5 triệu đồng trở lên phải thực hiện qua chuyển khoản (không dùng tiền mặt) để được tính là chi phí hợp lý.

5. Các Lưu Ý Quan Trọng Khác

- Kinh doanh tại nhiều địa điểm/BĐS: Chỉ được chọn 1 địa điểm hoặc ngành nghề để trừ mốc 500 triệu đầu tiên (không được trừ chồng chéo).

- Bán hàng trên TMĐT: Sàn sẽ khấu trừ và nộp thuế thay, hộ kinh doanh thực hiện đối trừ khi quyết toán.

- Tạm ngừng kinh doanh: Phải có thông báo chính thức để không phát sinh nghĩa vụ thuế trong thời gian ngừng.