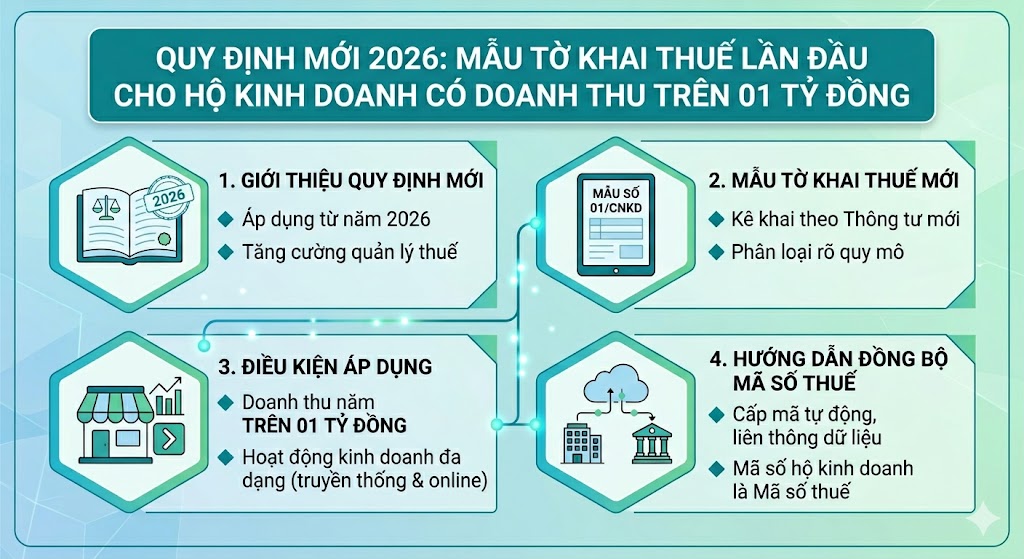

Quy Định Mới 2026: Mẫu Tờ Khai Thuế Lần Đầu Cho Hộ Kinh Doanh Có Doanh Thu Trên 01 Tỷ Đồng

Đăng ngày: 4/6/2026

Bộ Tài chính vừa ban hành các văn bản pháp lý mới áp dụng cho năm 2026, siết chặt và chuẩn hóa quy trình quản lý thuế đối với các hộ kinh doanh (HKD), cá nhân kinh doanh (CNKD) có quy mô doanh thu lớn. Dưới đây là tổng hợp toàn bộ điểm mới về mẫu tờ khai thuế lần đầu, hướng dẫn kê khai và quy định mã số thuế mà các chủ hộ cần nắm rõ.

1. Mẫu tờ khai thuế lần đầu mới nhất năm 2026

Theo quy định hiện hành, các hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 01 tỷ đồng khi thực hiện kê khai thuế lần đầu sẽ áp dụng mẫu biểu mới sau:

- Tên mẫu biểu: Mẫu số 01/CNKD – Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh.

- Cơ sở pháp lý: Ban hành kèm theo Thông tư 50/2026/TT-BTC. (Mẫu này áp dụng chung cho cả các hộ kinh doanh và cá nhân kinh doanh có hoạt động bán hàng, thương mại dịch vụ truyền thống hoặc kinh doanh online/thương mại điện tử có doanh thu trên 1 tỷ đồng/năm).

2. Hướng dẫn các chỉ tiêu kê khai quan trọng trên Mẫu số 01/CNKD

Khi lập tờ khai lần đầu theo Thông tư 50/2026/TT-BTC, người nộp thuế cần lưu ý phân loại đúng quy mô tại các chỉ tiêu phân loại doanh thu:

- Chỉ tiêu [01a]: Tích chọn nếu HKD, CNKD có doanh thu năm trên 50 tỷ đồng.

- Chỉ tiêu [01b]: Tích chọn nếu HKD, CNKD có doanh thu năm từ trên 01 tỷ đồng đến 50 tỷ đồng.

- Chỉ tiêu [01c]: Dành cho trường hợp khai và nộp thuế theo từng lần phát sinh (trước khi được cơ quan thuế cấp hóa đơn điện tử có mã theo từng lần phát sinh).

Một số nguyên tắc tính và giảm trừ thuế cần lưu ý:

- Doanh thu và địa điểm kinh doanh:

- Nếu nộp thuế TNCN theo phương pháp thuế suất nhân (x) doanh thu tính thuế: Kê khai doanh thu, thuế GTGT, thuế TNCN chi tiết theo từng địa điểm kinh doanh.

- Nếu nộp thuế TNCN theo phương pháp thu nhập tính thuế nhân (x) thuế suất: Kê khai doanh thu và nộp thuế GTGT theo từng địa điểm; riêng thuế TNCN sẽ tạm nộp tại trụ sở chính.

- Nguyên tắc giảm trừ doanh thu (Chỉ tiêu [14]): Đối với cá nhân kinh doanh có nhiều ngành nghề hoặc nhiều địa điểm kinh doanh, được quyền lựa chọn một (01) ngành nghề hoặc một (01) địa điểm có lợi nhất để áp dụng mức trừ 01 tỷ đồng trước khi tính thuế TNCN. Trường hợp địa điểm được chọn chưa trừ hết 01 tỷ đồng thì mới tiếp tục trừ sang các địa điểm/ngành nghề khác cho đến khi đủ.

3. Quy định đồng bộ về Mã số hộ kinh doanh hiện nay

Bên cạnh mẫu tờ khai thuế, quy trình cấp mã số quản lý đối với hộ kinh doanh cũng được vận hành liên thông hoàn toàn theo Điều 91 Nghị định 168/2025/NĐ-CP:

- Bản chất mã số: Mã số hộ kinh doanh chính là Mã số thuế do Hệ thống ứng dụng đăng ký thuế của Tổng cục Thuế cấp tự động. Mã số này được in trực tiếp trên Giấy chứng nhận đăng ký hộ kinh doanh.

- Quy trình cấp mã liên thông:

- Khi hồ sơ đăng ký tại Cơ quan đăng ký kinh doanh cấp xã đủ điều kiện, Hệ thống thông tin đăng ký hộ kinh doanh sẽ truyền dữ liệu sang Hệ thống ứng dụng đăng ký thuế.

- Cơ quan thuế tự động kiểm tra tính hợp lệ của thông tin. Nếu hợp lệ, hệ thống thuế sẽ trả về mã số hộ kinh doanh và thông tin Cơ quan thuế quản lý trực tiếp.

- Cơ quan đăng ký kinh doanh cấp xã dựa trên kết quả đó để cấp Giấy chứng nhận cho hộ kinh doanh.

- Mục đích: Mã số này là duy nhất và được các cơ quan quản lý nhà nước thống nhất sử dụng xuyên suốt để trao đổi thông tin, quản lý nghĩa vụ thuế và các thủ tục hành chính liên quan.